Bei der Haushaltsplanung von Unternehmen stellt die Umlage der

IT-Betriebskosten eine oft mühsame Aufgabe dar. Erhalten Fachbereiche die Möglichkeit, ihr IT-Budget in Abhängigkeit von ihren wirtschaftlichen Zielen in Form von Mengengerüsten zu planen, können Unternehmen Kosten sparen und die Geschäftsprozesse optimieren. Einen innovativen Lösungsansatz bieten Systeme zur

innerbetrieblichen Leistungsverrechnung, die die

IT-Leistungen in leicht verständlichen Abrechnungseinheiten abbilden.

Die IT-Kosten beanspruchen in der Regel zwischen 5 bis 7 Prozent der Ausgaben eines Unternehmens. Der damit beträchtliche Einfluss auf die

Bottom Line macht es erforderlich, die Aufwendungen für die Informationstechnologie mit großer Sorgfalt zu planen und zu verfolgen. Zudem ist die Effizienz des IT-Einsatzes kontinuierlich zu prüfen.

Kostensenkungspotenziale müssen erkannt und zeitnah genutzt werden.

Dreh- und Angelpunkt einer guten Haushaltsplanung im

IT-Bereich ist die Einbeziehung der Fachabteilungen. In der Vergangenheit standen bei den Gesprächen mit den Fachabteilungen meist reine Kostenaspekte im Vordergrund. Die diskutierten Kostenblöcke waren Pauschalen, die für die Anwender weder im Sinne der Verursachung transparent waren noch einen Bezug zur fachlichen Tätigkeit hatten.

Projektbudgetierung: Portfoliomanagement

Bei der Planung von

IT-Projekten hat sich das Vorgehen in den Unternehmen gewandelt: Während noch vor einigen Jahren die Positionierung als

strategisches Projekt von der Mühsal einer betriebswirtschaftlichen

Rentabilitätsbetrachtung entlastete, sind detaillierte

ROI-Betrachtungen heute längst zum Muss für die Fachbereiche geworden. Projekte, deren Nutzen sich nicht plausibel ausweisen lässt, verlieren rasch das Prädikat "

strategisch" und jegliche Aussicht auf Realisierung.

Viele Unternehmen erwarten eine

Amortisierung innerhalb von 18 Monaten und fordern nach Projektabschluss die von den Fachbereichen prognostizierten wirtschaftlichen Effekte auch konsequent ein. Dies ist eine positive Entwicklung, die jedoch eine große Schwachstelle hat: Interne Entwicklungsprojekte werden in den seltensten Fällen von der IT zu festen Terminen und Preisen angeboten. In der

Budgetrunde erfolgt das

Portfoliomanagement also auf Basis geschätzter Kosten und Nutzeffekte. Dies führt dazu, dass die Rentabilitätsvorgaben im Fachbereich bereits dann verfehlt werden, wenn das IT-Projekt lediglich später als geplant abgeschlossen wird.

Opportunitätskosten und die

Eigenkapitalverzinsung schließen dann eine positive Bewertung für die Fachbereiche aus.

Eine interessante Alternative stellt folgende Vorgehensweise dar, die jedoch nicht in allen Fällen anwendbar ist:

- Projekteigner ist nicht die Fachseite, sondern die IT. Sie stellt natürlich auch das Budget.

- Gemeinsam mit der Fachabteilung werden die "Wahrnehmungspunkte" des Projektes für den fachlichen Anwender definiert und wirtschaftlich bewertet.

- Die Refinanzierung des Projektes erfolgt über die Bezahlung der "Wahrnehmungspunkte pro Nutzung" durch den Fachbereich.

Anzeige

Neben aktuellen Fach- und Arbeitsmarkt-Trends für Controller und neu eingegangene Fachbeiträge, informieren wir Sie über interessante Veranstaltungen und stellen Ihnen einzelne Software- Produkte im Detail vor. Werden Sie jetzt monatlich über neue Fachbeiträge, Controlling-Tools und News informiert! Zur Newsletter-Anmeldung >>

Welche Effekte ergeben sich daraus?

- Zu 1. Die Projektverantwortung (Budgetverantwortung) liegt während der Entwicklung ausschließlich bei der IT und geht erst mit der Nutzung auf die Fachbereiche über. Das Projekt wird, zumindest kalkulatorisch, aktiviert und im Rahmen der Nutzungsdauer abgeschrieben. Am Rande sei bemerkt, dass die Projekte im Zuge der Einführung der International Accounting Standards (IAS)/International Financial Reporting Standards (IFRS) als immaterielles Anlagevermögen auch in der Unternehmensbuchhaltung wiederzufinden sind. Budget und Zeitüberschreitungen gehen vollständig zu Lasten der Entwicklungsorganisation. Die Belastung der IT mit dem entgangenen Nutzen der Fachbereiche bei Zeitüberschreitungen ist vielleicht der nächste Schritt in der immer deutlicher werdenden Anbieter-Kunden-Beziehung.

- Zu 2. Die Definition von Wahrnehmungspunkten ist einerseits eine ausgezeichnete Methode, ein besseres Verständnis für den fachlichen Bedarf und die Prioritäten zu erhalten. Andererseits können diese konkreten Wahrnehmungspunkte vom Fachbereich in Hinblick auf die Mengen und Nutzeffekte sehr genau geplant werden. Bei Software-Entwicklungsprojekten sind sie häufig im Prozessumfeld zu finden. IT wird zum Beispiel wahrgenommen, wenn sie den Anwender bei der Durchführung seiner fachlichen Tätigkeit unterstützt: etwa beim Anlegen/Ändern eines Kreditors oder der automatischen Rechnungsvorprüfung. Durch die erzielte Transparenz können Anforderungen und Entwicklungsziele präzise formuliert, ebenso Mengenplanungen vorgenommen werden, die die Investitionsplanung für die notwendige Infrastruktur ermöglichen.

Wirtschaftlich sinnvoll sind Projekte, die der vereinfachten Bedingung genügen:

WP*: Wahrnehmungspunkte

WP*: Wahrnehmungspunkte

Verfeinert werden kann diese Formel, wenn die zeitliche Komponente bei der

Entwicklung einbezogen wird, Stichwort:

Kapitalverzinsung. Ebenso kann in die Betrachtung aufgenommen werden, dass jede geplante

Nutzenrealisierung mit Risiken behaftet ist.

- Zu 3. Zunächst ist festzuhalten, dass es für die Anwender in den Fachabteilungen sehr angenehm ist, erst dann mit Kosten belastet zu werden, wenn auch ein Nutzen zu spüren ist. Wie aus Punkt 2. ersichtlich, sind die Wahrnehmungspunkte, die ab dem Going Live des Projektes besser als "IT-Produkte" bezeichnet werden, stark an der fachlichen Tätigkeit der Anwender ausgerichtet. Allerdings: Was für die Anwender gut ist, weil sie es mit verständlichen und vor allem werthaltigen IT-Produkten zu tun haben, ist bei einer Refinanzierung, sprich monatlichen Verrechnung, nicht immer unproblematisch.

Innovativer Lösungsansatz

Einen innovativen Lösungsansatz bieten Systeme zur

innerbetrieblichen Leistungsverrechnung: Sie bilden die IT-Leistungen in leicht verständlichen Abrechnungseinheiten mit klarem Bezug zur fachlichen Tätigkeit ab. Diese Systeme erlauben es auch, den Erfolg eines Projektes für den Fachbereich und die IT zu trennen und eine gesonderte

Erfolgsrechnung zu erstellen.

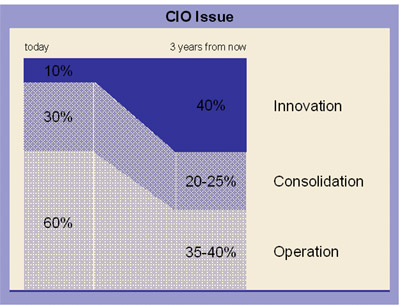

Größtes Potenzial bei Betriebskosten

In Zeiten knapper werdender IT-Budgets ist es für viele IT-Verantwortliche eine große Herausforderung, mehr Raum für Innovationen zu schaffen. Im Fokus stehen die

Betriebskosten (Operations).

Bereits heute ist zu erkennen, dass die Möglichkeiten begrenzt sind, Kosten durch

Konsolidierung zu senken. Bei der Suche nach alternativen Wegen kommt es verstärkt auf die Mitwirkung der Anwender an.

Bei den

Konsolidierungsprojekten der Vergangenheit stand die Steigerung der Effizienz im Vordergrund der Bestrebungen. Die IT-Abteilung sollte die Informationstechnik möglichst kostengünstig produzieren. Während die Herstellung von CPU-Leistung und die

Serverbetriebskosten diversen

Benchmarks unterzogen wurden, blieb die Frage nach der unternehmerischen Wertschöpfung unberücksichtigt. Durch die Einbeziehung der Anwender jedoch gewinnt die Frage nach der

Effektivität, also dem Nutzen der elektronischen Datenverarbeitung, zunehmend an Bedeutung:

- Produziert die IT die richtigen Services?

- Wie optimal unterstützt die IT die Geschäftsprozesse?

- Sind die Services für die Durchführung der Geschäftsprozesse ausreichend verfügbar? und natürlich:

- Wie wird sich der Bedarf der Anwender künftig entwickeln und welche Investitionen sind erforderlich, damit er zielgenau gedeckt werden kann?

Bedarfsplanung durch die Anwender

Voraussetzungen einer

präzisen Bedarfsplanung sind:

- Der Fachbereich/Anwender/Kunde kann seinen Bedarf kommunizieren. Gefragt nach den Anforderungen an Speichervolumen und CPU-Stunden, wird ein Anwender in den meisten Fällen außerstande sein, eine vernünftige Aussage zu treffen. Die Bedarfsmeldung muss daher in "seiner Sprache" formulierbar und trotzdem für die IT aussagekräftig sein. Nur wenn die IT in der Lage ist, dem Anwender eine für ihn verständliche Sprachregelung anzubieten und mit ihm über Serviceleistungen zu sprechen, die eine klare Bedeutung haben, wird sie als gleichwertiger Geschäftspartner akzeptiert.

- Der Fachbereich muss motiviert sein, eine hochwertige Planung zu erstellen. Der Forderung nach Verständlichkeit der IT-Produkte folgt also die Forderung nach deren Werthaltigkeit. "Was nichts kostet, ist nichts wert" sagt der Volksmund – was den Schluss nahe legt, dass es auch keiner fundierten Planung bedarf.

- Die angebotenen IT-Produkte müssen eine enge Beziehung zur Geschäftstätigkeit der Fachbereiche haben, was heute mit IT-to-Business-Alignment beschrieben wird. Können verschiedene IT-Produkte wie "Anlage von Bestellungen" ausgewiesen werden, ist die Fachabteilung erstens in der Lage, die Zahl der für den Planungszeitraum zu erwartenden Bestellungen aus der eigenen Geschäftsplanung abzuleiten. Zweitens kann damit sehr gut vermittelt werden, dass bei einer Erhöhung der Zahl der Bestellungen auch mehr für die IT-Unterstützung bezahlt werden muss.

Zusammenfassend bleibt festzuhalten:

IT-Unterstützungsleistungen, die klar in den Kontext der Geschäftstätigkeiten eines Unternehmens einzuordnen sind, erfahren eine hohe Wertschätzung und bilden die Basis für den gezielten Umgang und eine zuverlässige Planung der IT-Leistungen.

Einer Empfehlung des US-Marktforschungsunternehmens Gartner Group folgend, sollte die Planung auf Basis verständlicher und geschäftsrelevanter

IT-Produkte und im Rahmen eines Projektes zur internen Leistungsverrechnung erfolgen.

Dabei ist in drei Schritten vorzugehen:

- Phase 1: Definition und Kalkulation eines Servicekataloges

- Phase 2: Ausweis der in Anspruch genommenen Leistungen und der entsprechenden Kosten, jedoch noch keine echte Verrechnung im Sinne einer Kostenstellenbelastung

- Phase 3: Planung der Produkte, die den Fachbereichen nun vertraut sind, für die nächste Planungsperiode und Verrechnung auf die Kostenstellen

Aus planerischer Sicht sind die Phasen 1 und 2 weniger spannend. Es muss allerdings gewährleistet sein, dass das eingesetzte System zur

Leistungsverrechnung in der Lage ist, mit Produkten umzugehen, die die oben beschriebenen Eigenschaften erfüllen. Ebenso muss eine

Preiskalkulation mit kontinuierlicher

Deckungsbeitragsrechnung für die Produkte möglich sein.

Über den Weg einer Leistungsverrechung wird ein großer Teil des

Planungsaufwandes an die Fachbereiche delegiert. Die Anwender können sich, wie in Phase 3 vorgesehen, auf die

Mengenplanung vertrauter IT-Produkte konzentrieren, die sie zudem weitgehend aus ihrer regulären Geschäftsplanung ableiten (z.B. Zahl der Auftragseingänge, Zuwachs an Kreditoren etc.). Diese von den Fachbereichen planbaren und beeinflussbaren IT-Leistungen machen es den Anwendern möglich, selbst Verantwortung für die entstehenden IT-Kosten zu übernehmen. Unverständliche

IT-Kostenpauschalen und damit verbundene langwierige Diskussionen zwischen den Geschäftseinheiten und der IT-Abteilung gehören der Vergangenheit an. Damit kann über die Zahl der Anwender hinaus sehr viel über das zu erwartende Nutzungsprofil erfahren werden. Veränderungen im Markt und in den Geschäftsprozessen beeinflussen die Anforderungen an die IT. Dieser Sachverhalt kann nun kommuniziert, und die IT entsprechend ausgerichtet werden.

Kosten- und Investitionsplanung

Auf der Grundlage der gelieferten

Planmengengerüste können Unternehmen nun die Kosten- und

Investitionsplanung in Angriff nehmen.

Voraussetzungen

Zur Umsetzung der beschriebenen Verfahren ist ein System zur innerbetrieblichen Leistungsverrechung unverzichtbar. Es wird benötigt, um die

Leistungen zu definieren, zu kalkulieren und die Leistungsabnahme zu verfolgen. Da dieses System individuell auf die Bedürfnisse der IT abgestimmt wird, kann es meist nicht in das

ERP-System integriert werden, das auf das Kerngeschäft des Unternehmens ausgerichtet ist – es sei denn, das Kerngeschäft ist die IT. In der Regel finden Spezialsysteme Anwendung, die eine individuelle

Kostenträger- und Kostenartenrechung in einer Art Schattenbuchhaltung ermöglichen.

Kostenplanung

Im Falle der einfacheren Kostenplanung ist anzunehmen, dass diese vollständig in dem vorhandenen kostenstellenbasierten ERP-System abgebildet ist. Im Rahmen der Leistungsverrechnung müssen die darin enthaltenen Positionen für die Kalkulation der IT-Produkte bereits auf eine Kostenträgerrechnung und somit auch auf die Services abgebildet sein (vgl. Phase 1 des Modells der Gartner Group). Die

Kostenfortschreibung in die Planungsperiode von Personalkosten, Abschreibungen und dergleichen kann also wie gewohnt auf Kostenstellenebene vorgenommen und auf dem bereits geebneten Weg in die Kostenträgerrechnung der Leistungsverrechnung für die Planperiode überführt werden. Abgesehen von neuen Projekten und Anschaffungen können fortlaufende Kosten auf diesem Weg einfach geplant werden.

Investitionsplanung

Es gehört zur gängigen Praxis, Investitionen detailliert und themenbezogen zu planen. Bei der Überführung dieser Planung in ERP-Systeme gehen, so die leidvolle Erfahrung vieler IT-Verantwortlicher, durch Aggregation viele Themen und wichtige Details verloren. Auch die häufig verwendeten

Innenaufträge sind in der Praxis gut zu planen, aber scheinbar im IST schlecht zu bebuchen. Aus diesem Grund ist ein sinnvoller

Plan-/Ist-Vergleich nicht immer durchführbar. Einfacher und auch detailgetreuer ist es, die Investitionsplanung in der Kostenträgerrechnung des

Leistungsverrechnungssystems durchzuführen. Die späteren Kosten im IST werden auf dem gewohnten Wege der Nachkontierung in die "Schattenbuchhaltung" übergeleitet und dann für den

Soll-/Ist-Vergleich herangezogen. Hilfreich bei der Investitionsplanung sind die Informationen, die aus den Mengenplanungen der Fachabteilungen gewonnen werden. Sie erleichtern die Kapazitätsplanung, weil prognostizierte Prozessdurchführungsmengen hinreichend gut auf die daraus resultierenden

Ressourcenanforderungen abzubilden sind.

Zusammenfassung der Einzelschritte

- Die Implementierung einer IT-Leistungsverrechnung dient als Basis für:

- Die Definition von Produkten mit klarer fachlicher Bedeutung

- Die Kalkulation von Preisen

- Das Vertrautmachen der Organisation mit den "neuen" IT-Produkten über Scheinabrechungen

- Projektplanung

- IT- und fachliche Nutzer definieren gemeinsam Wahrnehmungspunkte des IT-Systems

- Mengengerüste der Wahrnehmungspunkte werden von der Fachseite geplant und von der IT monetär bewertet.

- Die IT stellt das Entwicklungsbudget und refinanziert sich ab Beginn der Nutzung über die Verrechung der Wahrnehmungspunkte

- Betriebskostenplanung

- Anwender planen den Bedarf an fachbezogenen IT-Leistungen

- Kostenfortschreibung in die Planungsperiode im ERP-System und Überleitung in die Kostenträgerrechung des Systems zur innerbetrieblichen Leistungsverrechnung

- Investitionsplanung auf Basis der vom Anwender prognostizierten Mengengerüste in der Kostenträgerrechnung der Leistungsverrechnung

- Überleitung der Investitionen in das ERP-System

- Vorbereitung der Nachkontierung von IST-Buchungen, die aus den Investitionen resultieren, für den Soll/Ist-Vergleich

Fazit

Wie die Ausführungen zeigen, können Unternehmen durch die Einbeziehung der Anwender die Qualität und Effizienz der

innerbetrieblichen IT-Leistungen beträchtlich steigern. Neben einer systematischen Vorgehensweise ist dazu eine IT-Leistungsverrechnung erforderlich, in deren Rahmen die Unterstützung fachlicher Prozesse durch die IT und deren Kosten strukturiert und exakt kalkuliert wird. Statt um Budgets zu ringen, erreichen Fach- und IT-Bereiche auf dem Weg einer "gemeinsamen Sprache" Möglichkeiten, sich optimal zu ergänzen und zusammen die

strategischen Unternehmensziele zu verfolgen.

Autor:in

Hubert Bauer:

Hubert Bauer: Vorstandsvorsitzender der Catenic AG. Catenic bietet die Controllinglösung Catenic Anafee für die Abrechnung von IT-Dienstleistungen und Querschnittsfunktionen in Unternehmen an. Das kombinierte Angebot aus Produkt und Beratung (Business- und IT-Consulting) unterstützt Unternehmen, die Kostentreiber in der Informationstechnologie zu identifizieren und Einsparpotenziale zu nutzen. Catenic ist zertifizierter Integrationspartner der SAP für SAP NetWeaver und SAP R/3 ("SAP Certified Integration"). Zu den Kunden des Unternehmens, das 1999 in Bad Tölz gegründet wurde, zählen Amadeus Data Processing, Heidelberg Zement, der Motorpresse Verlag, Schwenk Zement, ElringKlinger und SAP.

letzte Änderung Hubert Bauer

am 25.08.2022

|

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT. Praxishandbuch für Big Data Management: Controlling und KI-Anwendungen mit Python. Dieses Buch zeigt praxisnah, wie Controller diese drei Technologien zu einer leistungsfähigen Arbeitsumgebung kombinieren können. Sie erfahren, wie Sie eigene KI-Agenten entwickeln, die beispielsweise die Rolle eines Controllers, Vertriebscontrollers, Produktionscontrollers oder Leiters Controlling übernehmen.

Praxishandbuch für Big Data Management: Controlling und KI-Anwendungen mit Python. Dieses Buch zeigt praxisnah, wie Controller diese drei Technologien zu einer leistungsfähigen Arbeitsumgebung kombinieren können. Sie erfahren, wie Sie eigene KI-Agenten entwickeln, die beispielsweise die Rolle eines Controllers, Vertriebscontrollers, Produktionscontrollers oder Leiters Controlling übernehmen. .jpg") Datenanalyse, Reporting, Kennzahlen, Pivot-Tabellen und Forecast mit KI automatisieren. Microsoft Copilot Schritt für Schritt kennenlernen – praxisnah, verständlich und sofort umsetzbar. Auf rund 70 Seiten im großzügigen DIN-A4-Format lernen Sie die wichtigsten Funktionen von Microsoft Copilot für Excel kennen – kompakt, praxisorientiert und anhand zahlreicher Beispiele aus dem Controlling..

Datenanalyse, Reporting, Kennzahlen, Pivot-Tabellen und Forecast mit KI automatisieren. Microsoft Copilot Schritt für Schritt kennenlernen – praxisnah, verständlich und sofort umsetzbar. Auf rund 70 Seiten im großzügigen DIN-A4-Format lernen Sie die wichtigsten Funktionen von Microsoft Copilot für Excel kennen – kompakt, praxisorientiert und anhand zahlreicher Beispiele aus dem Controlling...png")

") Ihre Aufgaben: Erstellung von Monats‑, Quartals‑ und Jahresabschlüssen nach HGB, Mitarbeit bei Konsolidierungs‑ und Konzernabschlussprozessen, Analyse und Aufbereitung von Finanzkennzahlen (GuV, Bilanz, Cashflow, EBIT-Bridges), Durchführung von Forecast‑, Budgetierungs‑ und Planungsprozes... Mehr Infos >>

Ihre Aufgaben: Erstellung von Monats‑, Quartals‑ und Jahresabschlüssen nach HGB, Mitarbeit bei Konsolidierungs‑ und Konzernabschlussprozessen, Analyse und Aufbereitung von Finanzkennzahlen (GuV, Bilanz, Cashflow, EBIT-Bridges), Durchführung von Forecast‑, Budgetierungs‑ und Planungsprozes... Mehr Infos >>

- Vollzeit | Hybrid | Berlin / Frankfurt / Leipzig") GFORM ist ein marktführender Spezialist im Bereich Mieter- und Gewerbeimmobilienmanagement mit Sitz in Berlin. Mit über 15 Jahren Erfahrung, ca. 1,35 Mrd. € Assets under Management und mehr als 550.000 m² betreuter Gesamtfläche – darunter Europas größter Artikel-9-Fonds, zählt unser verwaltetes P... Mehr Infos >>

GFORM ist ein marktführender Spezialist im Bereich Mieter- und Gewerbeimmobilienmanagement mit Sitz in Berlin. Mit über 15 Jahren Erfahrung, ca. 1,35 Mrd. € Assets under Management und mehr als 550.000 m² betreuter Gesamtfläche – darunter Europas größter Artikel-9-Fonds, zählt unser verwaltetes P... Mehr Infos >>

") Die Technische Universität Braunschweig zählt zu den führenden Technischen Universitäten in Deutschland und bietet Ihnen als Arbeitgeberin eine große Auswahl an modernen, anspruchsvollen und vielseitigen Arbeitsplätzen. Nicht nur im Bereich der Forschung und Lehre, auch in Verwaltung, Technik u... Mehr Infos >>

Die Technische Universität Braunschweig zählt zu den führenden Technischen Universitäten in Deutschland und bietet Ihnen als Arbeitgeberin eine große Auswahl an modernen, anspruchsvollen und vielseitigen Arbeitsplätzen. Nicht nur im Bereich der Forschung und Lehre, auch in Verwaltung, Technik u... Mehr Infos >>

.png")

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>