Definition Personalcontrolling

"

Controlling ist ein

Führungssubsystem und hat im Sinne des

managementorientierten Ansatzes die Aufgabe, die Unternehmensführung zu unterstützen. Das Management muss im wesentlichen planen, kontrollieren, organisieren und Personal führen. Außerdem ist die

Informationsversorgung sicherzustellen. Bei diesen Aufgaben hilft das Controlling. [...] Eine weitere wichtige Aufgabe ist die Abstimmung (Koordination oder systemkoppelnde Funktion) zwischen Planung, Kontrolle, Organisation, Personalführung und Informationsversorgung. [...]" [1]

Das

Personalcontrolling ist eine Spezialisierung des (Zentral-)Controllings. Es unterscheidet sich vom allgemeinen Controlling durch die Spezialisierung seiner Aufgaben wie Steuerung und Koordination der Informationsflüsse im

Personalbereich, Vorbereitung von personalrelevanten

Entscheidungen durch die Analyse der gegebenen Informationen von und über die Mitarbeiter und Kontrolle der Durchführung der Entscheidungen, die der

Personalcontroller zur Unterstützung des

Personalmanagements ausführt.

Operatives Personalcontrolling

Das

operative Personalcontrolling beschäftigt sich mit den "

harten Kennzahlen" wie Mitarbeiterzahl, demographische Entwicklung im Unternehmen, jedoch auch

Ertrag, Kosten/Aufwand und ähnlichen

Kennzahlen, allerdings ausschließlich für den Bereich Personal. Es sind immer kurz- bis mittelfristige Betrachtungen.

Strategisches Personalcontrolling

Das

strategische Personalcontrolling beschäftigt sich mit den "

weichen Kennzahlen" wie der

Motivation bzw. der Ziele der Mitarbeiter, jedoch auch mit den Fähigkeiten und Potentialen der Mitarbeiter und der damit zusammenhängenden Weiterbildung und Weiterentwicklung des Personals, um dadurch Strategien zu entwickeln, planen, durchzuführen und diese Durchführung dann zu überwachen. Es sind immer langfristige Betrachtungen, wodurch diese Funktion mittlerweile für die Personalleitung wichtiger ist, als das operative Personalcontrolling, da Unternehmen im Laufe der letzten 5 Jahre gelernt haben, dass

Unternehmensziele noch so gut geplant werden können und sie trotzdem nicht erreichbar sind, weil die "Plangröße Mitarbeiter" vergessen wurde. [2]

Instrumente

Human Ressource Due Diligence

Mit dem Human Ressource Due Diligence können Chancen und Risiken, die von dem Personal ausgehen erkannt werden, damit Maßnahmen getroffen werden können. [3]

Human Ressource Scorecard

Die

BSC stellt ein ausgewogenes

Kennzahlensystem dar, das speziell auf

Personalmanagement zugeschnitten ist. Das Personalmanagement benötigt dafür eine eigenständige Strategie und die Möglichkeit der Erarbeitung von strategischen Kennzahlen.

Humanvermögensrechnung

Die Merkmale müssen erhoben und ökonomisch bewerten werden, um den

Wert des Personals bilanziell erfassen zu können. [4]

Soll-Ist-Vergleiche

Soll-Ist-Vergleiche werden durchgeführt, um rechtzeitig festzustellen, ob es eine Veränderung gegeben hat, zu denen dann

Verbesserungsvorschläge entworfern werden sollen.

Chancen-Risiko-Analyse

Mit einer

Chancen- und Risikoanalyse können

Entwicklungstendenzen festgestellt werden. Sie ist notwendig, um rechtzeitig Maßnahmen vornehmen zu können.

Stärken-Schwächen-Analyse

Stärken- und Schwächenanalysen sind meistens eine Verdeutlichung der

Personalbeurteilung. Anhand einer Skala werden einzelne Fähigkeiten, die ein Mitarbeiter haben sollte, eingetragen. Es ist wie eine Benotung der einzelnen

Kompetenzen.

Personalkennzahlen

Messung des Verhaltens im Verhältnis zur Leistung

"Das Problem bei

Verhaltensmessungen ist, dass nicht sichergestellt werden kann, dass die Qualität des Produktes oder des Services gut ist, nur weil die Verhaltensweise eingehalten wurde." [5]

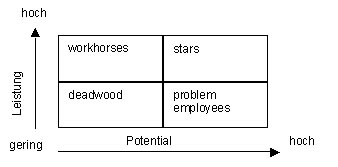

Personal-Portfolios

z.B. für den

Personalbestand oder die

Schulungskosten mit Hilfe des Personal-Portfolio nach Odiorne [6]

Abbildung 1: Personal - Controlling nach Odiorne

Abbildung 1: Personal - Controlling nach Odiorne

Erläuterungen zum Portfolio [7]:

- "Workhorses": Mitarbeiter, die stark an das Unternehmen gebunden sind, haben geringes Entwicklungspotential (z.B. ältere Mitarbeiter)

- Deadwood: Mitarbeiter mit einer geringen Entwicklungsmotivation

- problem employees: Mitarbeiter, die nicht längerfristig im Unternehmen bleiben (z.B. Nachwuchsführungskräfte).

- stars: hochmotivierte Mitarbeiter, die dem Unternehmen ihr Fähigkeitspotential längerfristig zur Verfügung stellen.

Je nach Position bzw. Einordnung des Mitarbeiters können vier strategische Richtungen angestrebt werden:

- Wachstumsstrategie: Erhöhung der Personalquantität und -qualität im angestammten Tätigkeitsbereich

- Diversifikationsstrategie: Aufbau eines Personalstamms in einem neuen Tätigkeitsfeld

- Konsolidierungsstrategie: Halten der Personalqualität bei gleichzeitiger Nutzung von Rationalisierungspotentialen

- Eliminierungsstrategie: Personalabbau

Schlussbemerkung

Diese beiden Bereiche,

strategisches und operatives Personalcontrolling, müssen abgestimmt werden, um dazu beizutragen, dass sowohl kurzfristige, als auch langfristige Entscheidungen des

Personalmanagements haltbar sind und durchgesetzt werden. Gleichzeitig ist das Personalcontrolling dafür verantwortlich, dass die Unternehmensziele auch über die Mitarbeiter verwirklicht werden. Das hat vor allem deshalb das Personalcontrolling zu leisten, weil diese die

Mitarbeiterbefragungen durchführen und daher die persönlichen Ziele der Mitarbeiter kennen und auf die

Unternehmensziele abstimmen können.

Quellen:

[1] siehe Einführung in das Controlling, Fiedler, Oldenbourg, 2001, S. 4 - 5

[2] vgl. Bereichscontrolling, U. Schäffer, J. Weber (Hrsg.), Schäffer – Poeschel, 2005, S. 249, Z.5 - 28

[3] vgl. Bereichscontrolling, U. Schäffer, J. Weber (Hrsg.), Schäffer – Poeschel, 2005, S. 249, Z.5 - 28

[4] vgl. Bereichscontrolling, U. Schäffer, J. Weber (Hrsg.), Schäffer – Poeschel, 2005, S. 243

[5] siehe Kennzahlen, M.G. Brown, Hanser - Verlag, 1997, S. 25 - 26

[6] vgl. Personal-Controlling, A. Papmehl, Sauer-Verlag, 1990, S. 59, 61

[7] vgl. Vortragsgrundlage Personal-Controlling, Prof. Sr. Teichmann, unter Vortrag- Controlling (1),S. 14, 05/2006

letzte Änderung Dana Klempien

am 19.08.2022

|

Bleiben Sie auf dem Laufenden mit unserem Newsletter

Tragen Sie sich für den

kostenfreien und unverbindlichen

Newsletter von Controlling-Portal.de ein und erhalten Sie jeden Monat aktuelle Neuigkeiten für Controller. Wir informieren Sie über neue Fachartikel, über wichtige News, aktuelle Stellenangebote, interessante Tagungen und Seminare. Wir empfehlen Ihnen spannende Bücher und geben Ihnen nützliche Excel-Tipps. Verpassen Sie nie mehr wichtige Diskussionen im Forum und stöbern Sie in Software-Angeboten, die Ihnen den Arbeitsalltag erleichtern.

Beispiel-Newsletter >>

Jetzt Newsletter gratis erhalten

Eigenen Fachbeitrag veröffentlichen?

Sie sind Autor einer Fachpublikation oder Entwickler einer Excel-Vorlage? Gern können Sie sich an der Gestaltung der Inhalte unserer Fachportale beteiligen! Wir bieten die Möglichkeit Ihre Fachpublikation (Fachbeitrag, eBook, Diplomarbeit, Checkliste, Studie, Berichtsvorlage ...) bzw. Excel-Vorlage auf unseren Fachportalen zu veröffentlichen bzw. ggf. auch zu vermarkten.

Mehr Infos >>

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT. Praxishandbuch für Big Data Management: Controlling und KI-Anwendungen mit Python. Dieses Buch zeigt praxisnah, wie Controller diese drei Technologien zu einer leistungsfähigen Arbeitsumgebung kombinieren können. Sie erfahren, wie Sie eigene KI-Agenten entwickeln, die beispielsweise die Rolle eines Controllers, Vertriebscontrollers, Produktionscontrollers oder Leiters Controlling übernehmen.

Praxishandbuch für Big Data Management: Controlling und KI-Anwendungen mit Python. Dieses Buch zeigt praxisnah, wie Controller diese drei Technologien zu einer leistungsfähigen Arbeitsumgebung kombinieren können. Sie erfahren, wie Sie eigene KI-Agenten entwickeln, die beispielsweise die Rolle eines Controllers, Vertriebscontrollers, Produktionscontrollers oder Leiters Controlling übernehmen. .jpg") Datenanalyse, Reporting, Kennzahlen, Pivot-Tabellen und Forecast mit KI automatisieren. Microsoft Copilot Schritt für Schritt kennenlernen – praxisnah, verständlich und sofort umsetzbar. Auf rund 70 Seiten im großzügigen DIN-A4-Format lernen Sie die wichtigsten Funktionen von Microsoft Copilot für Excel kennen – kompakt, praxisorientiert und anhand zahlreicher Beispiele aus dem Controlling..

Datenanalyse, Reporting, Kennzahlen, Pivot-Tabellen und Forecast mit KI automatisieren. Microsoft Copilot Schritt für Schritt kennenlernen – praxisnah, verständlich und sofort umsetzbar. Auf rund 70 Seiten im großzügigen DIN-A4-Format lernen Sie die wichtigsten Funktionen von Microsoft Copilot für Excel kennen – kompakt, praxisorientiert und anhand zahlreicher Beispiele aus dem Controlling..

Bleiben Sie auf dem Laufenden und informieren sich über neue Fachbeiträge, Excel-Tools und Jobangebote auf unserer LinkedIn-Seite >>

Bleiben Sie auf dem Laufenden und informieren sich über neue Fachbeiträge, Excel-Tools und Jobangebote auf unserer LinkedIn-Seite >>") Die Technische Universität Braunschweig zählt zu den führenden Technischen Universitäten in Deutschland und bietet Ihnen als Arbeitgeberin eine große Auswahl an modernen, anspruchsvollen und vielseitigen Arbeitsplätzen. Nicht nur im Bereich der Forschung und Lehre, auch in Verwaltung, Technik u... Mehr Infos >>

Die Technische Universität Braunschweig zählt zu den führenden Technischen Universitäten in Deutschland und bietet Ihnen als Arbeitgeberin eine große Auswahl an modernen, anspruchsvollen und vielseitigen Arbeitsplätzen. Nicht nur im Bereich der Forschung und Lehre, auch in Verwaltung, Technik u... Mehr Infos >>

") Ihre Aufgaben: Erstellung von Monats‑, Quartals‑ und Jahresabschlüssen nach HGB, Mitarbeit bei Konsolidierungs‑ und Konzernabschlussprozessen, Analyse und Aufbereitung von Finanzkennzahlen (GuV, Bilanz, Cashflow, EBIT-Bridges), Durchführung von Forecast‑, Budgetierungs‑ und Planungsprozes... Mehr Infos >>

Ihre Aufgaben: Erstellung von Monats‑, Quartals‑ und Jahresabschlüssen nach HGB, Mitarbeit bei Konsolidierungs‑ und Konzernabschlussprozessen, Analyse und Aufbereitung von Finanzkennzahlen (GuV, Bilanz, Cashflow, EBIT-Bridges), Durchführung von Forecast‑, Budgetierungs‑ und Planungsprozes... Mehr Infos >>

.png")

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>