Das

Vertriebscontrolling ist ein Teilbereich des

Controllings. Es befasst sich mit der

Planung,

Steuerung und

Überwachung der Vertriebsaktivitäten in einem Unternehmen. Das Vertriebscontrolling fokussiert sich insbesondere auf die

Planung,

Kontrolle und

Analyse von Vertriebsprozessen und Vertriebsergebnissen. Ziel des Vertriebscontrollings ist es, den Vertrieb effektiv zu gestalten und die

Vertriebsziele des Unternehmens zu erreichen. Dazu werden verschiedene Controlling-Instrumente eingesetzt, um den Vertriebsprozess zu planen, zu steuern und zu überwachen.

Aufgaben des Vertriebscontrollings

Zu den Aufgaben des Vertriebscontrollings gehören unter anderem:

- Vertriebsplanung: Die Vertriebsplanung umfasst die Festlegung der Vertriebsziele, die Bestimmung der Vertriebsstrategie und die Entwicklung eines Vertriebsbudgets. Hierbei werden auch Absatzprognosen und Umsatzziele festgelegt.

- Kennzahlen und Analyse: Definition und Überwachung von Vertriebskennzahlen wie Umsatz, Deckungsbeitrag, Marktanteil, Kundenbindung, Kundenzufriedenheit usw. Durch die Analyse dieser Kennzahlen können Schwachstellen identifiziert und Verbesserungsmaßnahmen abgeleitet werden.

- Vertriebssteuerung: Überwachung und Steuerung des Vertriebsprozesses, um sicherzustellen, dass die definierten Ziele erreicht werden. Dazu gehören beispielsweise die Überwachung der Verkaufsaktivitäten, die Bewertung von Vertriebsmitarbeitern und die Entwicklung von Anreizsystemen.

- Reporting: Erstellung von regelmäßigen Berichten und Analysen, um das Management über den Stand des Vertriebs und die Zielerreichung zu informieren.

- Forecasting: Prognose zukünftiger Vertriebsergebnisse auf Basis von historischen Daten und aktuellen Trends.

Das Vertriebscontrolling unterstützt das Management bei der

Entscheidungsfindung, indem es Informationen über den Erfolg der Vertriebsaktivitäten liefert und mögliche Verbesserungspotenziale aufzeigt. Es hilft dabei, den Vertrieb effizienter zu gestalten, Kosten zu kontrollieren, Umsätze zu steigern und die Rentabilität des Vertriebs zu verbessern. Das gilt für die kurzfristige Unterstützung (operatives Controlling) wie für die langfristige Perspektive (strategisches Controlling.

Strategisches und operatives Vertriebscontrolling

Operatives Vertriebscontrolling bezieht sich auf die kurzfristige Steuerung und Kontrolle der Vertriebsaktivitäten eines Unternehmens. Es umfasst die Überwachung von Kennzahlen und Leistungsindikatoren, um den Erfolg der Vertriebsabteilung zu bewerten und zu unterstützen, etwa durch Vertriebs- oder Umsatzprognosen. Das operative Vertriebscontrolling umfasst die Analyse von Verkaufszahlen, Kundenfeedback, Vertriebskosten und anderen relevanten Daten, um die Effektivität und Effizienz der Vertriebsaktivitäten zu messen und zu optimieren.

Strategisches Vertriebscontrolling hingegen konzentriert sich auf langfristige strategische Entscheidungen und die Ausrichtung der Vertriebsstrategie eines Unternehmens. Es beinhaltet die Entwicklung von langfristigen Zielen, die Identifizierung von Wachstumschancen, die Marktanalyse, die Segmentierung von Kunden und Märkten sowie die Festlegung von Vertriebsstrategien, um diese Ziele zu erreichen. Das strategische Vertriebscontrolling betrachtet den Gesamtzusammenhang und die Ausrichtung der Vertriebsaktivitäten auf die Unternehmensstrategie und berücksichtigt Faktoren wie Wettbewerb, Markttrends und Kundenbedürfnisse.

Operatives und strategisches Vertriebscontrolling sind wichtige Instrumente, um den Vertriebserfolg eines Unternehmens sicherzustellen. Beide Ansätze ergänzen einander und tragen zur Effizienz und zur Zielerreichung des Vertriebs bei.

Anzeige

Bleiben Sie auf dem Laufenden! Mit unseren Social-Media-Kanälen auf LinkedIn, Facebook und Instagram werden Sie über neue Beiträge, Excel-Tools und aktuelle Stellenangebote informiert. Folgen Sie uns! LinkedIn >> Facebook >> Instagram >>

Kennzahlen im Vertriebscontrolling

Kennzahlen sind das zentrale Handwerkszeug im Controlling. Im Vertriebscontrolling werden Kennzahlen verwendet, um die Leistung und Effektivität des Vertriebs zu messen und zu steuern. Dabei gilt die allgemeine Definition für Kennzahlen: Eine

Kennzahl weist folgende

Eigenschaften auf:

- Relevanz: Sie ist relevant für das zu beurteilende oder zu steuernde Ziel oder den Kontext.

- Messbarkeit: Sie kann objektiv und quantitativ gemessen oder erfasst werden.

- Eindeutigkeit: Die Kennzahl ist klar definiert und verständlich, um Missverständnisse zu vermeiden.

- Vergleichbarkeit: Sie ermöglicht den Vergleich von Daten über verschiedene Zeiträume, Organisationen oder Systeme hinweg.

- Zielfokussierung: Sie unterstützt die Bewertung des Fortschritts oder der Zielerreichung und gibt Hinweise auf Handlungsbedarf.

- Aktualität: Sie ist zeitnah verfügbar.

Hier folgen 12 wichtige Kennzahlen im Vertriebscontrolling:

- Umsatz: Der Gesamtumsatz, den das Vertriebsteam generiert. Dies kann nach Produkten, Regionen, Kunden oder Vertriebsmitarbeitern aufgeschlüsselt werden.

- Vertriebskosten: Die Kosten, die mit dem Vertrieb verbunden sind, einschließlich Gehälter, Provisionen, Reisekosten, Werbung usw. Diese Kennzahl ermöglicht es, die Rentabilität des Vertriebs zu bewerten.

- Verkaufsaktivitätskennzahlen: Anzahl der Telefonate, E-Mails, Kundenbesuche etc. Bis zum Abschluss des Geschäfts.

- Deckungsbeitrag: Der Deckungsbeitrag beziffert die Differenz zwischen den Erlösen eines Produkts oder einer Dienstleistung und den variablen Kosten, die direkt mit der Produktion oder Erbringung zusammenhängen. Es ist der Betrag, der zur Deckung der fixen Kosten eines Unternehmens und zur Generierung eines Gewinns zur Verfügung steht.

- Abschlussrate: Der Prozentsatz der Verkaufsabschlüsse im Verhältnis zu den Anzahl der Verkaufschancen. Dies zeigt, wie effektiv das Vertriebsteam potenzielle Kunden in zahlende Kunden umwandelt.

- Durchschnittlicher Auftragswert: Der durchschnittliche Wert eines abgeschlossenen Verkaufs. Dies kann helfen, das Potenzial für Upselling oder Cross-Selling zu identifizieren und die Gewinnspanne zu verbessern.

- Kundenrentabilität: Die Rentabilität einzelner Kunden oder Kundengruppen. Dies beinhaltet den Umsatz, die Kosten für die Betreuung des Kunden und andere relevante Kostenfaktoren. Dies ermöglicht es, profitable Kunden zu identifizieren und Ressourcen entsprechend zuzuweisen.

- Kundenbestand: Zahl der Kunden, Zahl der Neukunden und die Zahl der abgewanderten Kunden.

- Vertriebsreichweite: Die Anzahl der potenziellen Kunden oder Märkte, die das Vertriebsteam erreicht. Dies kann helfen, das Wachstumspotenzial des Vertriebs zu bewerten und Chancen für die Markterschließung zu identifizieren.

- Verkaufskanäle: Der Anteil des Vertriebs, der über verschiedene Kanäle erfolgt, wie z.B. Direktvertrieb, Online-Vertrieb, Einzelhandel usw. Diese Kennzahl hilft dabei, die Effektivität der verschiedenen Vertriebskanäle zu bewerten.

- Vertriebszeit: Die Zeit, die benötigt wird, um einen Verkaufsabschluss zu erzielen. Eine kürzere Vertriebszeit kann auf Effizienz und Effektivität des Vertriebsteams hinweisen.

- Qualität: Reklamationsquote oder Stornoquote.

Diese Kennzahlen dienen dazu, die Leistung des Vertriebs zu messen, Trends zu identifizieren,

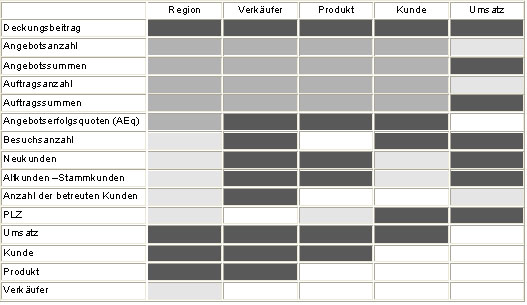

Schwachstellen aufzudecken und Entscheidungen zur Verbesserung der Vertriebsaktivitäten zu treffen. Je nach Unternehmen und Branche können zusätzliche spezifische Kennzahlen verwendet werden. Die Kennzahlen können in einer Prüfmatrix eingetragen werden. In unserer Beispielmatrix werden sie den Kategorien Region, Verkäufer, Produkt, Kunde und Umsatz zugeordnet und je nach Priorität farblich markiert.

Abbildung 1, Quelle: bilanzanalysen.de/vertrieb/vertrieb4/vertrieb4.html (s. Webtipps)

Abbildung 1, Quelle: bilanzanalysen.de/vertrieb/vertrieb4/vertrieb4.html (s. Webtipps)

Instrumente des Vertriebscontrollings

Zur Auswertung der im Unternehmen erhobenen Daten steht dem Controlling eine Vielzahl von Auswertungsmodellen und Instrumenten zur Verfügung. Hier sind einige der wichtigsten Instrumente für das Vertriebscontrolling:

- ABC-Analyse: Die ABC-Analyse ist eine Methode zur Klassifizierung und Priorisierung von Objekten oder Elementen in verschiedenen Bereichen, wie zum Beispiel in der Bestandsverwaltung, im Vertrieb oder im Projektmanagement. Sie basiert auf dem sogenannten Pareto-Prinzip, auch bekannt als das 80/20-Prinzip. Das besagt für den Vertrieb, dass etwa 20 % der Artikel für etwa 80 % des Gesamtumsatzes oder der Bedeutung verantwortlich sind.

- Benchmarking: Beim Benchmarking werden systematisch die Leistung, die Qualität oder die Prozesse eines Unternehmens, Produkts oder einer Dienstleistung mit den Besten verglichen – im Unternehmen oder in der Branche.

- Positionierungsstrategien: Positionierungsstrategien sind Marketingstrategien, die darauf abzielen, ein Produkt, eine Marke oder ein Unternehmen im Marktumfeld zu positionieren und von der Konkurrenz abzuheben. Die Positionierung bezieht sich darauf, wie ein Angebot in den Köpfen der Verbraucher wahrgenommen wird und welchen Platz es in ihrem Bewusstsein einnimmt.

- Produktlebenszyklus- Analyse: Die Produktlebenszyklus-Analyse ist ein Konzept, das den Lebenszyklus eines Produkts von seiner Einführung auf dem Markt bis zu seinem Auslaufen betrachtet. Es beschreibt die verschiedenen Phasen, die ein Produkt während seines Lebenszyklus durchläuft, und hilft Unternehmen, ihre Marketingstrategien entsprechend anzupassen.

- Portfolio-Analyse: Die Portfolio-Analyse ist eine Technik mit der Unternehmensstrategien formuliert und auf ihre Zweckmäßigkeit im Geschäftsalltag überprüft werden können. Dazu werden die Geschäftseinheiten bestimmt und nach den gewünschten Attributen (relativer Marktanteil, Marktwachstum, etc.), die im Portfolio die Grenzen vorgeben, bewertet.

- Gap-Analyse: Eine Gap-Analyse ist eine Methode zur Untersuchung der Unterschiede zwischen dem gegenwärtigen Zustand eines Unternehmens, Projekts oder Prozesses und dem gewünschten Zielzustand. Sie dient dazu, vorhandene Lücken oder "Lücken" zu identifizieren und Maßnahmen zu entwickeln, um diese Lücken zu schließen.

- Vertriebserfolgsrechnung: Die Vertriebserfolgsrechnung ist ein Instrument zur Bewertung der finanziellen Leistungsfähigkeit des Vertriebsbereichs eines Unternehmens. Sie ermöglicht die Analyse und Bewertung der Vertriebsaktivitäten und deren Auswirkungen auf den Unternehmenserfolg.

- Vertriebskennzahlensysteme: Ein Vertriebskennzahlensystem ist ein Instrument zur Messung, Überwachung und Analyse der Vertriebsleistung eines Unternehmens. Es handelt sich um eine Sammlung von Kennzahlen und Metriken, die verwendet werden, um den Erfolg des Vertriebsteams und die Leistung der Vertriebsaktivitäten zu bewerten.

- Cluster-Analysen: Cluster-Analysen sind statistische Verfahren, die verwendet werden, um ähnliche Objekte oder Datenpunkte in Gruppen zu clustern oder zu gruppieren. Diese Methode hilft dabei, Muster oder Strukturen in den Daten zu identifizieren, indem sie die Ähnlichkeiten zwischen den einzelnen Elementen quantifiziert.

- SWOT-Analysen: Eine SWOT-Analyse ist eine Methode zur Bewertung der internen Stärken und Schwächen sowie der externen Chancen und Bedrohungen eines Unternehmens, einer Organisation oder eines Projekts. Der Begriff "SWOT" steht für Strengths (Stärken), Weaknesses (Schwächen), Opportunities (Chancen) und Threats (Bedrohungen).

- Wettbewerbsanalyse: Eine Wettbewerbsanalyse ist eine systematische Untersuchung der Konkurrenzlandschaft eines Unternehmens. Sie zielt darauf ab, Informationen über andere Unternehmen in derselben Branche zu sammeln und zu analysieren, um ein besseres Verständnis ihrer Stärken, Schwächen, Chancen und Bedrohungen (SWOT-Analyse) zu gewinnen. Zur Wettbewerbsanalyse wird oft Benchmarking eingesetzt.

- Kundenwertanalysen (Kundenwert-Ermittlung): Im Rahmen einer Kundenwertanalyse werden verschiedene Datenquellen und Metriken verwendet, um den Wert eines Kunden zu bestimmen. Hierbei können Faktoren wie der Umsatzbeitrag, die Häufigkeit des Kaufs, die Kundenbindung, die Kundenzufriedenheit, das Potenzial für Cross-Selling oder Up-Selling sowie die Lebensdauer eines Kunden berücksichtigt werden.

- Prozessanalyse: Im Rahmen einer Prozessanalyse werden die einzelnen Schritte eines Prozesses detailliert betrachtet und dokumentiert. Dies umfasst die Erfassung der Aktivitäten, beteiligten Personen, eingesetzten Ressourcen, Kommunikationswege und Entscheidungsstrukturen. Ziel ist es, ein genaues Verständnis des Prozesses zu entwickeln und potenzielle Verbesserungsmöglichkeiten zu identifizieren.

Software für Vertriebscontrolling

Das digitale Rückgrat jeder Vertriebstätigkeit ist das

Customer Relationship Management (

CRM):

CRM-Systeme helfen dabei, Kundenkontakte zu verwalten, Verkaufsaktivitäten zu verfolgen, Kundendaten zu analysieren und die Beziehungen zu Kunden zu verbessern. Im Controlling lassen sich mit Hilfe der Daten aus dem CRM Erkenntnisse über Kundenstruktur und Kundenverhalten gewinnen.

Durch den Einsatz von

Business Intelligence und

Big Data, etwa in Form von

ERP-Systemen, können Vertriebsmitarbeiter, Controller und Führungskräfte wichtige Einblicke in Verkaufsleistung, Trends und Umsatzpotenziale gewinnen. Die entscheidungsreife Aufbereitung der Zahlen zählt zu den wichtigsten Aufgaben des Controllings. Dies sind nur einige Beispiele für die Tools, die im Vertriebscontrolling eingesetzt werden können. Die Auswahl und der Einsatz der richtigen Instrumente hängen von den spezifischen Anforderungen, Zielen und dem Umfang des Vertriebsprozesses ab.

letzte Änderung W.V.R.

am 15.06.2023

Autor:

Wolff von Rechenberg

Bild:

Bildagentur PantherMedia / Kheng Ho Toh

|

Autor:in

Bleiben Sie auf dem Laufenden mit unserem Newsletter

Tragen Sie sich für den

kostenfreien und unverbindlichen

Newsletter von Controlling-Portal.de ein und erhalten Sie jeden Monat aktuelle Neuigkeiten für Controller. Wir informieren Sie über neue Fachartikel, über wichtige News, aktuelle Stellenangebote, interessante Tagungen und Seminare. Wir empfehlen Ihnen spannende Bücher und geben Ihnen nützliche Excel-Tipps. Verpassen Sie nie mehr wichtige Diskussionen im Forum und stöbern Sie in Software-Angeboten, die Ihnen den Arbeitsalltag erleichtern.

Beispiel-Newsletter >>

Jetzt Newsletter gratis erhalten

Eigenen Fachbeitrag veröffentlichen?

Sie sind Autor einer Fachpublikation oder Entwickler einer Excel-Vorlage? Gern können Sie sich an der Gestaltung der Inhalte unserer Fachportale beteiligen! Wir bieten die Möglichkeit Ihre Fachpublikation (Fachbeitrag, eBook, Diplomarbeit, Checkliste, Studie, Berichtsvorlage ...) bzw. Excel-Vorlage auf unseren Fachportalen zu veröffentlichen bzw. ggf. auch zu vermarkten.

Mehr Infos >>

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT. Praxishandbuch für Big Data Management: Controlling und KI-Anwendungen mit Python. Dieses Buch zeigt praxisnah, wie Controller diese drei Technologien zu einer leistungsfähigen Arbeitsumgebung kombinieren können. Sie erfahren, wie Sie eigene KI-Agenten entwickeln, die beispielsweise die Rolle eines Controllers, Vertriebscontrollers, Produktionscontrollers oder Leiters Controlling übernehmen.

Praxishandbuch für Big Data Management: Controlling und KI-Anwendungen mit Python. Dieses Buch zeigt praxisnah, wie Controller diese drei Technologien zu einer leistungsfähigen Arbeitsumgebung kombinieren können. Sie erfahren, wie Sie eigene KI-Agenten entwickeln, die beispielsweise die Rolle eines Controllers, Vertriebscontrollers, Produktionscontrollers oder Leiters Controlling übernehmen. .jpg") Datenanalyse, Reporting, Kennzahlen, Pivot-Tabellen und Forecast mit KI automatisieren. Microsoft Copilot Schritt für Schritt kennenlernen – praxisnah, verständlich und sofort umsetzbar. Auf rund 70 Seiten im großzügigen DIN-A4-Format lernen Sie die wichtigsten Funktionen von Microsoft Copilot für Excel kennen – kompakt, praxisorientiert und anhand zahlreicher Beispiele aus dem Controlling..

Datenanalyse, Reporting, Kennzahlen, Pivot-Tabellen und Forecast mit KI automatisieren. Microsoft Copilot Schritt für Schritt kennenlernen – praxisnah, verständlich und sofort umsetzbar. Auf rund 70 Seiten im großzügigen DIN-A4-Format lernen Sie die wichtigsten Funktionen von Microsoft Copilot für Excel kennen – kompakt, praxisorientiert und anhand zahlreicher Beispiele aus dem Controlling...png")

Bleiben Sie auf dem Laufenden und informieren sich über neue Fachbeiträge, Excel-Tools und Jobangebote auf unserer LinkedIn-Seite >>

Bleiben Sie auf dem Laufenden und informieren sich über neue Fachbeiträge, Excel-Tools und Jobangebote auf unserer LinkedIn-Seite >> Betriebskostenabrechnung Immobilienwirtschaft") Die Immobiliengesellschaft von vinzenzmurr, die BVG Verwaltung GmbH & Co. KG, betreut einen umfangreichen Immobilienbestand mit Wohn- und Gewerbeimmobilien sowie einige gewerbliche WEG-Einheiten überwiegend im Herzen von München. Mehr Infos >>

Die Immobiliengesellschaft von vinzenzmurr, die BVG Verwaltung GmbH & Co. KG, betreut einen umfangreichen Immobilienbestand mit Wohn- und Gewerbeimmobilien sowie einige gewerbliche WEG-Einheiten überwiegend im Herzen von München. Mehr Infos >>

- Vollzeit | Hybrid | Berlin / Frankfurt / Leipzig") GFORM ist ein marktführender Spezialist im Bereich Mieter- und Gewerbeimmobilienmanagement mit Sitz in Berlin. Mit über 15 Jahren Erfahrung, ca. 1,35 Mrd. € Assets under Management und mehr als 550.000 m² betreuter Gesamtfläche – darunter Europas größter Artikel-9-Fonds, zählt unser verwaltetes P... Mehr Infos >>

GFORM ist ein marktführender Spezialist im Bereich Mieter- und Gewerbeimmobilienmanagement mit Sitz in Berlin. Mit über 15 Jahren Erfahrung, ca. 1,35 Mrd. € Assets under Management und mehr als 550.000 m² betreuter Gesamtfläche – darunter Europas größter Artikel-9-Fonds, zählt unser verwaltetes P... Mehr Infos >>

") Die Technische Universität Braunschweig zählt zu den führenden Technischen Universitäten in Deutschland und bietet Ihnen als Arbeitgeberin eine große Auswahl an modernen, anspruchsvollen und vielseitigen Arbeitsplätzen. Nicht nur im Bereich der Forschung und Lehre, auch in Verwaltung, Technik u... Mehr Infos >>

Die Technische Universität Braunschweig zählt zu den führenden Technischen Universitäten in Deutschland und bietet Ihnen als Arbeitgeberin eine große Auswahl an modernen, anspruchsvollen und vielseitigen Arbeitsplätzen. Nicht nur im Bereich der Forschung und Lehre, auch in Verwaltung, Technik u... Mehr Infos >>

") Ihre Aufgaben: Erstellung von Monats‑, Quartals‑ und Jahresabschlüssen nach HGB, Mitarbeit bei Konsolidierungs‑ und Konzernabschlussprozessen, Analyse und Aufbereitung von Finanzkennzahlen (GuV, Bilanz, Cashflow, EBIT-Bridges), Durchführung von Forecast‑, Budgetierungs‑ und Planungsprozes... Mehr Infos >>

Ihre Aufgaben: Erstellung von Monats‑, Quartals‑ und Jahresabschlüssen nach HGB, Mitarbeit bei Konsolidierungs‑ und Konzernabschlussprozessen, Analyse und Aufbereitung von Finanzkennzahlen (GuV, Bilanz, Cashflow, EBIT-Bridges), Durchführung von Forecast‑, Budgetierungs‑ und Planungsprozes... Mehr Infos >>

.png")

Tipps, Charts und Diagramme für Ihre tägliche Arbeit mit Microsoft Excel® im Controlling. Präsentiert von Controlling-Portal.de. Sogenannte Dashboards werden heute vom Management erwartet. Möglichst auf einem Blatt sollen alle wichtigen Kennzahlen auf einem Blick erfassbar sein.

Tipps, Charts und Diagramme für Ihre tägliche Arbeit mit Microsoft Excel® im Controlling. Präsentiert von Controlling-Portal.de. Sogenannte Dashboards werden heute vom Management erwartet. Möglichst auf einem Blatt sollen alle wichtigen Kennzahlen auf einem Blick erfassbar sein.

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>