Die

ABC-Analyse ist eine Methode, mit der Unternehmen verschiedene Untersuchungsobjekte in die Klassen A, B und C einteilen und so Prioritäten setzen und Handlungsschwerpunkte identifizieren können. Die Untersuchungsobjekte werden nach absteigender Bedeutung sortiert. Die wichtigsten Objekte stehen oben, die am wenigsten wichtigen Objekte unten.

Was ist die ABC-Analyse?

Die ABC Analyse ist ein betriebswirtschaftliches

Instrument und Analyseverfahren, und hilft Unternehmen und

Controlling bei der

Priorisierung und Identifikation von

Handlungsschwerpunkten bei unterschiedlichen Untersuchungsobjekten, z.B.

Materialien,

Produkten,

Kostenarten, Kunden, Aufträge, Lieferanten oder auch

Risiken. Hintergrund ist, dass fast immer mit geringen Mengen hohe Volumina bzw. Werte (z.B. Umsätze, Kosten) bewegt werden.

Als Unternehmer oder Controller muss man also mit möglichst wenig Aufwand feststellen können, welche (kleinen) Mengen diese Werte ausmachen, um mit geringem Aufwand

Verbesserungen zu erzielen, z.B. kann die Betreuung wichtiger Kunden intensiviert oder bei Materialien mit hohem Wertanteil intensiver um Preise und Konditionen verhandelt werden.

Die ABC-Analyse ist somit auch ein Instrument, das hilft, Strukturen zu schaffen und Wichtiges von weniger Wichtigem zu unterscheiden. Die

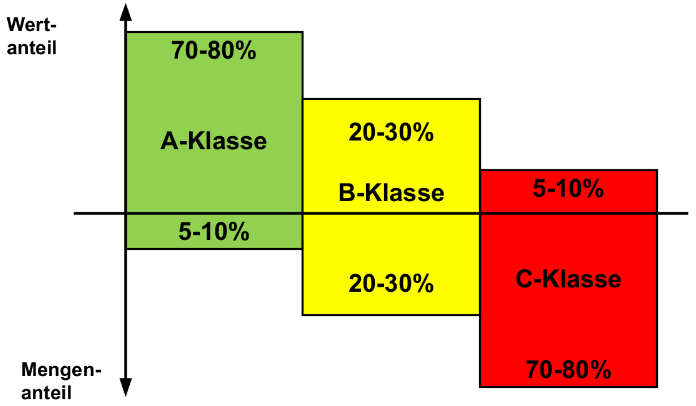

Untersuchungsobjekte werden dazu typischerweise in drei Klassen unterteilt. A – Sehr wichtig, B – Wichtig, C – Weniger wichtig Die Einteilung in Klassen erfolgt in der Regel anhand von zwei Größen: einem Mengen- und einem Wertanteil, z.B. Anzahl Kunden und Kundenumsätze. Dabei werden meist folgende

Klasseneinteilungen vorgenommen:

Abb. 1 Typische Klassifizierung bei einer ABC-Analyse

Abb. 1 Typische Klassifizierung bei einer ABC-Analyse

Anzeige

Die „Valuation Box“ beinhaltet drei verschiedene, unabhängig voneinander verwendbare

Excel-Vorlagen zur einfachen und schnellen Unternehmensbewertung. Abgedeckt werden dabei die drei Verfahren: Discounted Cashflow Methode (DCF), Venture Capital Methode, First Chicago Methode

. Preis 29,75 EUR ....

Download hier >>

Welchen Einfluss hat die Klassifizierung auf die Maßnahmenumsetzung?

Die Praxis zeigt, dass fast immer eine kleine Menge einer Gesamtmasse einen großen Wert ausmacht. Es lohnt sich also aus Sicht von Unternehmen und Controlling, sich auf nur wenige Objekte zu konzentrieren, mit denen sich große

Geldvolumina bewegen lassen, z.B. wenn es um Materialbedarf oder Kosten geht. Abhängig davon, welcher Klasse (Kategorie) ein Untersuchungsobjekt angehört, werden diese unterschiedlich behandelt.

Bei

A-Objekten lohnt es sich, viel Zeit und Arbeit zu investieren, um z.B. Kunden zu betreuen oder Lieferanten auszuwählen, da man so erhebliche Ergebnisauswirkungen erreichen kann. Bei

C-Objekten, die für den Betrieb nicht so wichtig sind, werden häufig vereinfachte, standardisierte Maßnahmen umgesetzt, die wenig Zeit und Arbeit kosten, da die Ergebnisauswirkung gering ist.

Bei

B-Objekten kommt es darauf an, ob sie in Richtung A oder C gehen; entsprechend wird mehr oder weniger Aufwand bei der Maßnahmenumsetzung betrieben.

Welche Vor- und Nachteile hat die ABC-Analyse?

|

Vorteile

|

Nachteile

|

|

Flexibel und einfach einzusetzen

|

Relativ grobe Klassifizierung, dabei kann es auch innerhalb einer Klasse Unterschiede geben.

|

Leicht verständlich und schnell nachvollziehbar

|

Stellt nur den Istzustand dar (welche Klasseneinteilungen gibt es auf Grund der aktuellen Lage), künftige mögliche Entwicklungen bleiben unberücksichtigt (Kann oder wird es künftig Veränderungen bei den Untersuchungsobjekten geben, rutschen beispielsweise C-Objekte in Richtung B oder gar A)

|

Beschränkung auf wesentliche Faktoren

|

Einseitiger Fokus auf quantitative Faktoren, qualitative Aspekte bleiben außen vor

|

Untersuchungsobjekt unabhängig nutzbar

|

Verfälschungen können sich auch ergeben, wenn z.B. Neukunden oder -produkte noch geringe Anteile haben, man aber von einem künftigen Wachstum ausgeht

|

Oft durch Visualisierung noch besser zu erfassen

|

|

Modifikationen, um Nachteile zu reduzieren

Den Nachteilen versucht man in der Praxis zu begegnen, indem man z.B. die

Klassifizierung verfeinert und weitere Klassen bildet, etwa D und E. Um nicht nur den

Istzustand abzubilden, wird auch mit Planwerten gearbeitet, um Veränderungen im Zeitablauf erkennen zu können. Und es gibt modifizierte Varianten, bei denen

qualitative Aspekte eingebunden werden, etwa, wenn es um die strategische Bedeutung von Einkaufsgütern geht. Ein Beispiel einer Umsetzungsmöglichkeit ist in Abb. 3 zu sehen.

Vereinfachtes Beispiel: Belaufen sich die

Wertanteile von

drei Komponenten auf z.B. 0,05, 0,08 und 0,09% vom Volumen, handelt es sich meist um C-Komponenten. Sind die Teile aber unverzichtbar für den Produktionsprozess, kann man das entsprechend berücksichtigen, indem man einen strategischen Faktor in die Analyse einbindet.

Wie wird die ABC-Analyse Schritt für Schritt durchgeführt?

Die ABC-Analyse lässt sich einfach und schnell mit nur wenigen Schritten durchführen. Die

Vorgehensweise wird im Folgenden am Beispiel von Produkten beschrieben, lässt sich aber für alle anderen Untersuchungsobjekte mit den gleichen Schritten umsetzen. Um

Zufallsschwankungen auszuschließen, sollte mit Jahreswerten, nicht mit Monatsgrößen, gearbeitet werden.

Im Normalfall genügt es, die Analyse je Untersuchungsobjekt einmal

jährlich durchzuführen, außer, wenn es größere Veränderungen gibt, etwa die

Gewinnung mehrerer neuer Kunden oder die Aufnahme neuer Materialien im Einkauf. Die Umsetzung kann z.B. mit der hinterlegen

Excel-Lösung erfolgen.

Excel-Arbeitshilfe ABC-Analyse >>

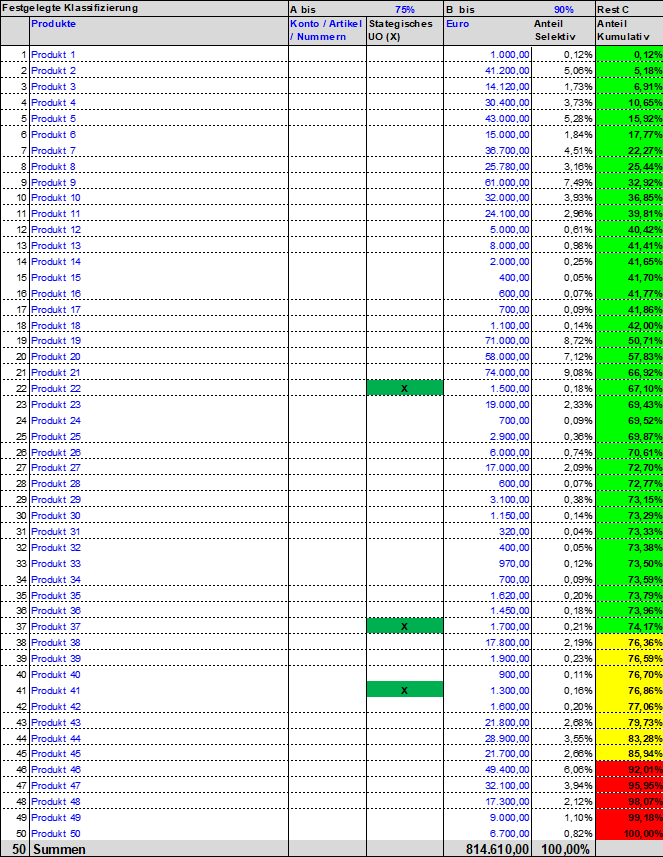

Schritt 1: Produktliste erstellen

Zuerst wird eine Liste mit allen Produkten (inklusive evtl.

Leistungen) erstellt. Es müssen die

Mengen und

Nettopreise ohne Umsatzsteuer und Rabatte oder andere Nachlässe eingetragen werden. Die Erhebung sollte keinen Betrieb vor Probleme stellen, da die Zahlen über die

Buchhaltung abrufbar sind. Ein Beispiel für eine solche Liste zeigt Abb. 2.

Praxis-Tipp: Wenn möglich, sollte bei Produkten, Kunden oder Aufträgen nicht mit Umsatz- sondern

Erfolgsgrößen wie

Deckungsbeiträgen gearbeitet werden, weil man hierdurch bessere Analyseergebnisse erreichen und Handlungsempfehlungen gezielter aussprechen kann. Denn die Praxis zeigt, dass Produkte, Aufträge oder Kunden mit hohen Umsätzen tragen häufig nur in geringem Umfang zum Unternehmensergebnis beitragen und es dadurch zu fehlerhaften

Entscheidungen kommen kann.

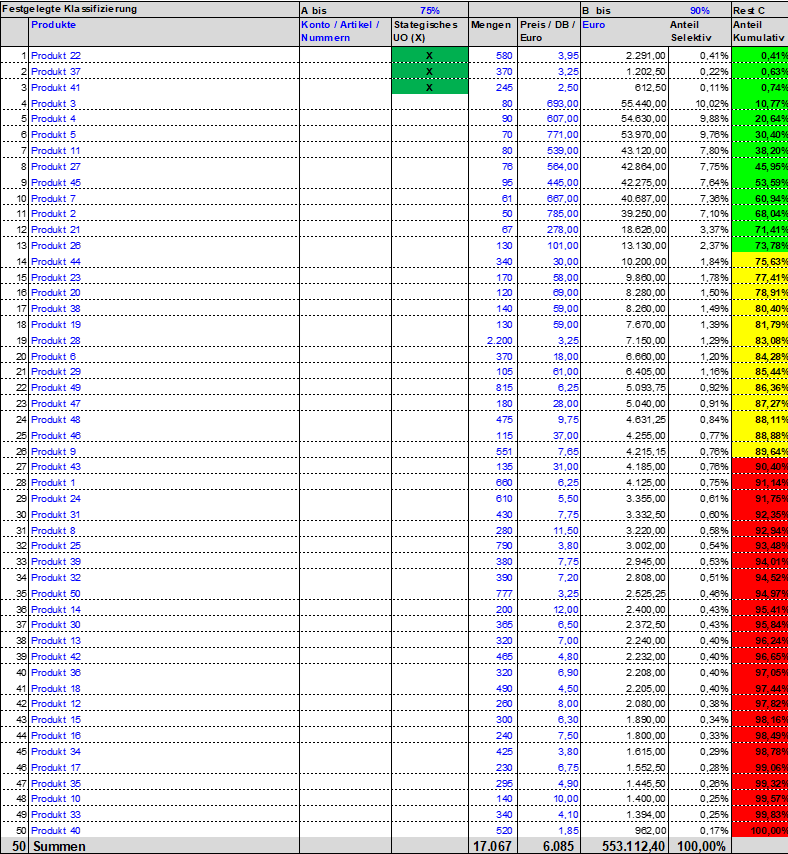

Schritt 2: Liste sortieren und Prozentanteile ausweisen

Die Produkte werden anschließend nach ihrem

Wertanteil sortiert, wobei die Artikel mit dem größten Wert oben stehen, die mit dem geringsten Wertanteil unten. Dabei werden die Prozentanteile eines Produktes ausgewiesen (selektiver Anteil) und die Prozentwerte der Artikel addiert (kumulierter Anteil).

Schritt 3: ABC-Klassifizierung festlegen

Spätestens jetzt muss festgelegt werden, bis zu welchem summierten Wertanteil es sich um A, B und C-Produkte handelt. Häufig anzutreffen ist der Fall, dass es sich bis

75% um A-Produkte, bis

90% um B-Produkte und bei den restlichen Artikeln um C-Produkte handelt. Diese Einteilung ist auch in der Excel-Arbeitshilfe hinterlegt.

Die Produkte können zur leichteren Identifizierung noch

farblich gekennzeichnet werden, z.B. A-Produkte grün, B-Produkte gelb und C-Produkte. Ein Beispiel für eine sortierte Liste mit farblichen Markierungen zeigt Abb. 3. Die Markierung lässt sich in der Excel-Arbeitshilfe unter bedingter Formatierung ändern.

Hinweis: In der Datei besteht die Möglichkeit,

strategisch relevante Produkte bzw.

Untersuchungsobjekte mit

Entwicklungspotenzial in Spalte D mit einem „X“ zu kennzeichnen. Dann färben sich die Zellen grün und man kann sofort sehen, ob es sich bei einem Untersuchungsobjekt um ein strategisch Wichtiges handelt. Die Vorgehensweise sollte v.a. angewendet werden, wenn es sich um Objekte mit geringem Volumina handelt.

Abb. 2 Produktliste mit Umsätzen (unsortiert, Auszug Excel-Datei)

Abb. 2 Produktliste mit Umsätzen (unsortiert, Auszug Excel-Datei)

Wie lässt sich die Excel-Anwendung am besten nutzen?

Eingaben sollten nur in die Zellen mit blauer Schrift in den Spalten B bis F sowie den Feldern für allgemeine Eingaben (z.B. Untersuchungsobjekte, Datum, Bezeichnungen) erfolgen. Es können bis zu 200 Untersuchungsobjekte eingegeben werden. Teile der Arbeitshilfe können aus- oder eingeblendet werden. Ein

Druck erfolgt immer auf 2 Seiten.

Festgelegt ist, dass es sich bis zu einem

kumulierten Wert von 75% um A und bis 90% um B-Objekte handelt. Wenn die Zuordnungen geändert werden sollen, müssen auch die bedingten Formatierungen angepasst werden. Im ersten Schritt wird die Liste ohne Sortierung mit den Objektbezeichnungen und den Volumina in Euro sowie ggf. eine Kennzeichnung einzelner Objekte als strategisch wichtig erstellt.

Um eine

Sortierung vorzunehmen, müssen die Zellen von B3 bis GXX markiert werden. GXX ist die Zelle mit dem letzten Euro-Eintrag, im Beispiel G53. Für die Sortierung geht man unter Daten - Sortieren - Sortieren nach Euro - Absteigend. Man erhält eine sortierte Liste, bei denen die Objekte in den jeweiligen Klassen automatisch markiert werden. Gibt es strategisch wichtige Objekte, kann man zunächst nach diesem Kriterium und dann nach dem Wert sortieren. Dazu wählt man unter - Sortieren zuerst - Strategisches UO und dann - Ebene hinzufügen Euro und absteigend.

Das

Ergebnis ist in Abb. 3 zu sehen. Hier stehen allerdings die strategischen Produkte mit geringem Anteil ganz oben. Wer das nicht möchte und es ausreicht, die Produkte durch die Markierung nur hervorzuheben, sollte auf die Sortierung mit zwei Ebenen verzichten.

Wichtig: Nach der Auswertung sollte die Datei entweder unter einem anderen Namen abgespeichert oder die Markierung zurückgesetzt werden (z.B. mit Strg + Z), um sie erneut nutzen zu können.

Welche Maßnahmen sollten für welche Klasse umgesetzt werden?

Bei Untersuchungsobjekten der Klasse A lohnt es sich immer, sich intensiv um Verbesserungen zu kümmern. Bereits kleine

Verbesserungen tragen überproportional zum Ergebnisanstieg bei. Bei kleinen Positionen der Kategorie C ist die Ergebnisauswirkung meist sehr gering, und man sollte hier möglichst auf Vereinfachungen oder Standardisierung setzen. Bei B-Objekten kommt es darauf an, ob sie eher in Richtung A- oder C-Klassifikation tendieren. Hier sind

Einzelfallentscheidungen sinnvoll.

Beispiel

Ein Unternehmen möchte mehr Produkte verkaufen, um den

Gewinn zu erhöhen. Von Produkt 1 (A-Artikel) werden 1.000 Stücke verkauft von 2 (B-Artikel) 10.000 Einheiten. Die

Deckungsbeiträge belaufen sich auf 200 bzw. 8 Euro, die Deckungsbeitragsvolumina damit auf 200.000 und 80.000 Euro. Eine Erhöhung der Stückzahlen bei 1 um 10% würde das Deckungsbeitragsvolumen auf 20.000 Euro, bei 2 nur um 8.000 Euro erhöhen. Günstiger ist es also, Lösungen für eine Erhöhung der Verkaufszahlen bei A zu entwickeln

Abb. 3 Produktliste mit Umsätzen und Hinweis auf strategische Produkte (sortiert, klassifiziert, Auszug Excel-Datei).

Abb. 3 Produktliste mit Umsätzen und Hinweis auf strategische Produkte (sortiert, klassifiziert, Auszug Excel-Datei).

Die

Auflistungen zeigen beispielhaft für ausgewählte Untersuchungsobjekte mögliche

Maßnahmen für A-Untersuchungsobjekte.

- Detaillierte und genaue Markt- und Preisanalysen, z.B. für Produkte, Kunden, Materialien, Kostenarten

- Ausführliche Angebotsvergleiche, ggf. auch international

- Ausführliche und ggf. auch länger andauernde Vertrags-, Konditionen und Preisverhandlungen

- Persönliche Betreuung von Kunden durch Key-Accounter

- Persönliche Betreuung von Lieferanten durch Einkaufsleiter oder besonders qualifizierte Mitarbeiter

- Forcierung des Verkaufs von Produkten mit hohen Deckungsbeiträgen

- Förderung von Kunden, die hohe Deckungsbeiträge bringen

- Zahlung von höheren Prämien für Produkte/Kunden mit hohen Deckungsbeiträgen

- Just-in-Time oder Just-in-Sequence-Lieferungen von Materialen und Komponenten

- Reduktion von Lagermengen, Überarbeitung der Sicherheitsbestände

- Genaue Bestands- und Qualitätskontrollen, um z.B. Missbrauch oder Produktionsprobleme aufzudecken

- Regelmäßige Prüfung und Umsetzung von Kostensenkungsmaßnahmen

Bei

C-Untersuchungsobjekten sollte man möglichst nur diese Maßnahmen umsetzen:

- Keine genauen Analysen bei Bestellgütern oder Lieferanten

- Sammelbestellungen mit höheren Rabatten prüfen, statt Just in Time o.ä.

- Höheren Lagerbestand in Kauf nehmen, da Volumina und Kapitalbindung gering sind

- Berechnung von Mindermengenzuschlägen oder Mindestverkaufsmengen

- Weiterbelastung bestimmter Kostenpositionen an Kunden, z.B. Frachten, Verpackung, Bearbeitung, Berechnung Wege- und Besuchskosten

- Verzicht auf individuelle Kundenansprache, Fokus auf Massenwerbung setzen, etwa über soziale Medien

- Auslistung weniger profitabler Produkte und Kunden

- Zukauf von weniger profitablen Produkten und Nutzung freiwerdender Kapazitäten für Fertigung von A- und ggf. größerer B-Artikeln

Bei B-Objekten sind wie ausgeführt, fallweise Entscheidungen erforderlich. Die Beispiele und Aussagen gelten im Kern für alle Untersuchungsobjekte, müssen im Einzelfall ggf. leicht angepasst werden.

Warum sollte man nicht automatisch nur anhand der Ergebnisse der Analyse entscheiden?

Die Nutzung einer ABC-Analyse sollte nie zu rein

automatischen Entscheidungen führen, vor allem, wenn es darum geht,

strukturelle Veränderungen umzusetzen und sich von Kunden oder Produkten zu trennen. Ist es beispielsweise nicht sicher, ob sich freie Kapazitäten besser nutzen lassen, sollte man sich diesen Schritt gut überlegen. Das gilt auch, wenn nicht absehbar ist, ob man profitablen Kunden noch mehr Produkte verkaufen kann oder ob sich aus Neukunden mit geringen Auftragsvolumina gute Kunden mit hohen Umsätzen oder Deckungsbeiträgen entwickeln können.

Hier sind weitere Aktivtäten nötig; beispielsweise können

Kundenumfragen durchgeführt oder

Marktanalysen vorgenommen werden, um abzuschätzen, ob bzw. wie viele profitable Artikel sich dauerhaft mehr verkaufen lassen. Nicht zuletzt tragen auch C-Objekte oft zumindest in geringem Umfang dazu bei, das Ergebnis zu verbessern, was besonders in Krisenzeiten eine gewisse Stabilität sichert.

Und nicht zuletzt sollte bedacht werden, dass z.B. der Ausfall von ein oder zwei A-Kunden, -Produkten oder -Lieferanten dazu führen kann, dass man kurzfristig Umsatz, Deckungsbeiträge und Gewinn verliert oder

Produktionsprobleme bekommt. Vor einer abschließenden Entscheidung sollten daher immer auch diese und ggf. weitere Punkte berücksichtigt werden.

XYZ-Analyse

Dieses Instrument besitzt einen analogen Aufbau zur ABC-Analyse, jedoch wird die

Stetigkeit des

Verbrauchs untersucht. Dabei gilt:

|

|

Verbrauch

|

Schwankungen

|

Vorhersagegenauigkeit

|

|

X - Artikel

|

konstant

|

selten

|

hoch

|

|

Y - Artikel

|

trendmäßig

|

saisonal

|

mittel

|

|

Z - Artikel

|

unregelmäßig

|

entfällt

|

niedrig

|

Datei-Download:

Excel-Arbeitshilfe ABC-Analyse >>

letzte Änderung J.E.

am 01.02.2024

Autor:

Jörgen Erichsen

|

Autor:in

|

Herr Jörgen Erichsen

Jörgen Erichsen ist selbstständiger Unternehmensberater. Davor hat er in leitenden Funktionen in Konzernen gearbeitet, u.a. bei Johnson & Johnson und Deutscher Telekom. Er ist Autor von Fachbüchern und -artikeln rund um Rechnungswesen und Controlling. Außerdem ist er als Referent zu diesen Themen für verschiedene Träger tätig. Beim Bundesverband der Bilanzbuchhalter und Controller (BVBC) leitet Jörgen Erichsen den Arbeitskreis Controlling.

|

|

Homepage |

weitere Fachbeiträge des Autors

| Forenbeiträge

|

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT. Praxishandbuch für Big Data Management: Controlling und KI-Anwendungen mit Python. Dieses Buch zeigt praxisnah, wie Controller diese drei Technologien zu einer leistungsfähigen Arbeitsumgebung kombinieren können. Sie erfahren, wie Sie eigene KI-Agenten entwickeln, die beispielsweise die Rolle eines Controllers, Vertriebscontrollers, Produktionscontrollers oder Leiters Controlling übernehmen.

Praxishandbuch für Big Data Management: Controlling und KI-Anwendungen mit Python. Dieses Buch zeigt praxisnah, wie Controller diese drei Technologien zu einer leistungsfähigen Arbeitsumgebung kombinieren können. Sie erfahren, wie Sie eigene KI-Agenten entwickeln, die beispielsweise die Rolle eines Controllers, Vertriebscontrollers, Produktionscontrollers oder Leiters Controlling übernehmen. .jpg") Datenanalyse, Reporting, Kennzahlen, Pivot-Tabellen und Forecast mit KI automatisieren. Microsoft Copilot Schritt für Schritt kennenlernen – praxisnah, verständlich und sofort umsetzbar. Auf rund 70 Seiten im großzügigen DIN-A4-Format lernen Sie die wichtigsten Funktionen von Microsoft Copilot für Excel kennen – kompakt, praxisorientiert und anhand zahlreicher Beispiele aus dem Controlling..

Datenanalyse, Reporting, Kennzahlen, Pivot-Tabellen und Forecast mit KI automatisieren. Microsoft Copilot Schritt für Schritt kennenlernen – praxisnah, verständlich und sofort umsetzbar. Auf rund 70 Seiten im großzügigen DIN-A4-Format lernen Sie die wichtigsten Funktionen von Microsoft Copilot für Excel kennen – kompakt, praxisorientiert und anhand zahlreicher Beispiele aus dem Controlling..

Bleiben Sie auf dem Laufenden und informieren sich über neue Fachbeiträge, Excel-Tools und Jobangebote auf unserer LinkedIn-Seite >>

Bleiben Sie auf dem Laufenden und informieren sich über neue Fachbeiträge, Excel-Tools und Jobangebote auf unserer LinkedIn-Seite >>") Ihre Aufgaben: Erstellung von Monats‑, Quartals‑ und Jahresabschlüssen nach HGB, Mitarbeit bei Konsolidierungs‑ und Konzernabschlussprozessen, Analyse und Aufbereitung von Finanzkennzahlen (GuV, Bilanz, Cashflow, EBIT-Bridges), Durchführung von Forecast‑, Budgetierungs‑ und Planungsprozes... Mehr Infos >>

Ihre Aufgaben: Erstellung von Monats‑, Quartals‑ und Jahresabschlüssen nach HGB, Mitarbeit bei Konsolidierungs‑ und Konzernabschlussprozessen, Analyse und Aufbereitung von Finanzkennzahlen (GuV, Bilanz, Cashflow, EBIT-Bridges), Durchführung von Forecast‑, Budgetierungs‑ und Planungsprozes... Mehr Infos >>

- Vollzeit | Hybrid | Berlin / Frankfurt / Leipzig") GFORM ist ein marktführender Spezialist im Bereich Mieter- und Gewerbeimmobilienmanagement mit Sitz in Berlin. Mit über 15 Jahren Erfahrung, ca. 1,35 Mrd. € Assets under Management und mehr als 550.000 m² betreuter Gesamtfläche – darunter Europas größter Artikel-9-Fonds, zählt unser verwaltetes P... Mehr Infos >>

GFORM ist ein marktführender Spezialist im Bereich Mieter- und Gewerbeimmobilienmanagement mit Sitz in Berlin. Mit über 15 Jahren Erfahrung, ca. 1,35 Mrd. € Assets under Management und mehr als 550.000 m² betreuter Gesamtfläche – darunter Europas größter Artikel-9-Fonds, zählt unser verwaltetes P... Mehr Infos >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>