Unternehmerischem Handeln geht ein

gedanklicher Entwurf voraus, die Planung. Wird eine Planung in finanziellen Wertgrößen ausgedrückt und erhalten diese nach ihrer Verabschiedung Vorgabecharakter, so spricht man von

Budgetierung.

Umweltdynamik außerhalb und zunehmende Komplexität innerhalb von Unternehmen, erschwert zusehends die

Prognostizierbarkeit zukünftiger Entwicklungen.

Planabweichungen werden zum Regelfall. Die Schlussfolgerung, dass Planungen deshalb überflüssig sind, erweist sich allerdings als voreilig. Innerhalb eines Planungsprozesses wird die gesamtunternehmerische Entwicklung kritisch reflektiert und potentielle Risiken identifiziert.

Es erfolgt eine

Quantifizierung und

Qualifizierung von Risiken. Die antizipative Erarbeitung von Steuerungsmaßnahmen im Falle von

Planungsabweichungen hilft, das Ergebnisrisiko zu minimieren.

Strategische Planung gilt künftigen Erfolgsfaktoren, durch die ein Unternehmen

Gewinn erwirtschaften will. Hierzu zählen z.B. die Einführung neuer Produkte, oder die Erschließung neuer Märkte.

Operative Planung beschäftigt sich mit der gewinnmaximalen Nutzung bestehender Erfolgspotentiale. Hierzu zählen z.B. die ressourcenoptimale Produktion bestehender Produkte, oder die Erhöhung der

Liquidität.

Aufgaben der Planung

Die Planung legt fest, wie und mit welchen Mitteln die Unternehmensziele erreicht werden sollen. Darüber hinaus sorgt sie dafür, dass die gesamtunternehmerische Planung und die Teilpläne aller einzelnen

Unternehmensbereiche im optimalen Einklang und

widerspruchfrei sind.

Aus der Planung ergeben sich für alle

Ergebnisverantwortlichen Ziele, die für den Planungszeitraum verbindlich sind. Auch diese Ziele müssen im Rahmen der Unternehmenssteuerung koordiniert und realisiert werden. Unabdingbare Voraussetzung zur Planungsakzeptanz ist die Einbeziehung aller verantwortlichen Mitarbeiter in den Planungsprozess. Je stärker die Beteiligten in diesen Prozess eingebunden sind, um so höher ist die Akzeptanz der Planung und die Motivation zur Zielerreichung.

Anzeige

Mit der

Excel-Vorlage „Rollierende Liquiditätsplanung auf Wochenbasis“ erstellen Sie schnell ein Bild ihrer operativen

Liquiditätslage für die nächsten (bis zu 52) Wochen. Die Datei erlaubt nicht nur die Eingabe aller voraussichtlichen Zahlungsein- und -ausgänge (Plan-Daten), sondern berücksichtigt auch die Anfangs- und Schlussbestände auf den Konten (IST-Daten).

Preis 59,50 EUR ....

Download hier >>

Planziele festlegen

Durch die Planung sollen Ziele greifbar gemacht werden, um

Steuerungsgrößen zu erhalten. Zur Veranschaulichung der Komplexität des Planungsprozesses, ist es hilfreich diesen in mehrere

Phasen zu unterteilen. Mit der Zielbildungsphase beginnt der Planungsprozeß. In den meisten Fällen wird

Gewinnmaximierung das gesamtunternehmerische Ziel sein. Daneben können aber auch andere Ziele (z.B. Expansion,

Investitionen) stehen, die in einem Konflikt zum Ziel der Gewinnmaximierung stehen. Die Auflösung dieser Inkonsistenzen kann durch Prioritätenbildung erfolgen.

Ziel muss es sein, ein

widerspruchfreies Zielsystem zu erarbeiten. Um dies zu erreichen, müssen die Widersprüche klar formuliert und analysiert werden (Problemstellungsphase). In der anschließenden Suchphase wird mit allen Planungsbeteiligten versucht für die identifizierten Planungsprobleme Lösungsalternativen zu erarbeiten. Das nun widerspruchsfreie Zielsystem wird auf seine Auswirkungen auf die Unternehmensentwicklung untersucht und zukünftige Entwicklungen prognostiziert (Prognosephase).

Die aus den Prognosen abgeleiteten Handlungsalternativen werden auf ihren

qualitativen Beitrag zur Zielerreichung untersucht und bewertet. Ergebnis dieser Bewertung ist die Verabschiedung der zukünftigen "Marschrichtung" und die Festlegung innerhalb des operativen Zielsystems. Zukünftige Planabweichungen bedingen u.U. eine Revision der Planung. Hier schließt sich der Planungskreislauf.

Planungsverfahren

Je komplexer sich die Unternehmensstrukturen darstellen, um so schwieriger lassen sich alle Aufgaben der Planung gleichzeitig (simultan) lösen. Deshalb werden in der unternehmerischen Praxis zeitliche, inhaltliche und personelle

Aspekte der Planung

differenziert. Zur Lösung der dadurch notwendig werdenden Koordination einzelner Teilpläne wurden verschiedene Planungsverfahren entwickelt.

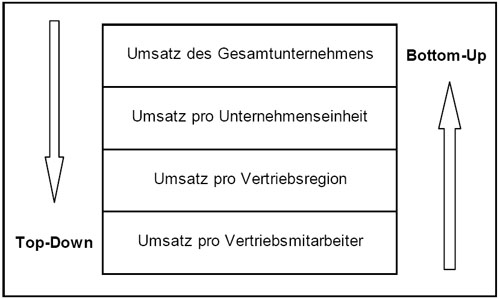

Aufgabe der Koordination ist die Abstimmung zwischen den

Hierarchieebenen im Unternehmen. Dies kann grundsätzlich von unten nach oben (

Bottom-Up), oder von oben nach unten (Top-Down) erfolgen. Die unterschiedliche Vorgehensweise soll nachstehendes Diagramm verdeutlichen.

Beide Verfahren haben Vor- und Nachteile. Vorteil des

Bottom-Up-Verfahrens ist sicherlich die hohe Identifikation der Mitarbeitermit der Planung. Nachteilig kann allerdings sein, wenn die Zusammenfassung aller Teilpläne das gesamtunternehmerische Zielniveau nicht erreicht. Unter ganzheitlichen Gesichtspunkten ist deshalb dem

Top-Down-Verfahren der Vorzug zu geben. Auf der anderen Seite kann es hier zu Identifikationsproblemen bezüglich der aus dem gesamtunternehmerischen Zielsystem abgeleiteten Teilpläne im Unternehmen geben.

Um die Vorteile beider Systeme zu nutzen, hat sich in der Praxis das nach dem

Gegenstromprinzip bezeichnete Down-Up-Verfahren entwickelt. Hier besteht allerdings ein hoher Koordinationsbedarf während des Planungsprozesses.

Aufgabe der

zeitlichen Planungskoordination ist die Verknüpfung von Planungen für unterschiedliche Zeiträume. Die starrste Form der Planung ist die Anschlussplanung. Hierbei wird die Planung für einen bestimmten Zeitraum (z.B. Geschäftsjahr) erstellt. Flexibler zeigt sich die

rollierende Planung. Hierbei wird der Planungshorizont nach Ablauf eines Planungsabschnittes in der Zukunft erweitert. Dies hat zur Folge, dass Planung zum

permanenten Prozess im Unternehmen wird und Änderungen der Rahmenbedingungen schneller in das Zielsystem integriert werden können.

In der Unternehmenspraxis kommen alle

Planungsvarianten zum Einsatz. Entscheidend für die Wahl der Planungsvariante ist die Notwendigkeit kurz- oder eher langfristig auf Änderungen im Umfeld des Unternehmens reagieren zu können. Kurzfristige Veränderungen bedingen einen hohen

Flexibilitätsgrad der Planung. Wichtig in diesem Zusammenhang ist aber, dass sich die Flexibilisierung des Planungssystems nicht über Gebühr auf die Verbindlichkeit der vereinbarten Zielgrößen auswirkt. Die von der Planung erhofften gewinnsteuernden Funktionen gingen dabei weitestgehend verloren. Daraus ergibt sich eine zentrale Bedeutung für die Budgetierung im Unternehmen.

Budgetierung

Wird eine Planung in

finanzielle Wertgrößen umgesetzt, spricht man von

Budgetierung. Ein Budget ist dabei ein zielorientierter, in wertmäßigen Größen formulierter Plan, der einer Entscheidungseinheit für eine bestimmte Zeitperiode mit einem bestimmten Verbindlichkeitsgrad vorgegeben wird. Hieraus ergeben sich bestimmte Budgetmerkmale.

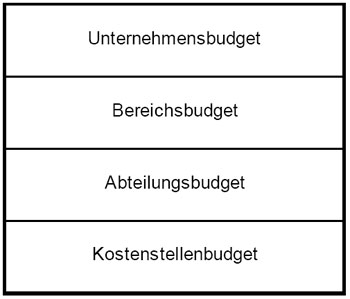

Im Vordergrund der Betrachtung stehen Kostenbudgets. Hierbei wird ein

Kostenrahmen einer Entscheidungseinheit (Abteilung,

Kostenstelle) vorgegeben. Die Unterteilung der Kosten erfolgt in

Kostenarten (Material-, Personalkosten etc.). Neben den Kostenbudgets stellen die Umsatzbudgets eine weitere Form der Budgetierung dar. Hierbei werden den einzelnen Entscheidungseinheiten Umsatzziele (Einheit, Produkt, Kunde etc.) vorgegeben. Neben diesen Kategorien sind vielerlei andere

Budgetobjekte denkbar (z.B. Investitionen,

Liquidität etc.).Durch die Budgetierung wird die Verantwortung auf einzelne Unternehmensbereiche übertragen, die Ziele im Rahmen eines eigenen Budgets zu erreichen. Folgendes Diagramm stellt eine vertikale Budgetstruktur dar.

Eine Form der

horizontalen Budgetierung ist das Projektbudget. Projekte sind einmalig; mehrere Unternehmenseinheiten sind in die Leistungserstellung involviert. Budgetverantwortung hat in diesem Fall der Projektleiter. In der Regel werden Budgets meist als Jahresplanung angelegt. Um Zielabweichungen rechtzeitig zu erkennen, müssen Jahresbudgetziele auf kleinere Zeiteinheiten (z.B. Monate) heruntergebrochen werden.

Abweichungsanalyse

Die

punktuelle (z.B. Januar) und die

kumulierte (z.B. Januar bis März) Gegenüberstellung von Ist-Situation und Budget zeigt im Idealfall keine Abweichungen auf. Der Normalfall stellt sich im allgemeinen anders dar. Abweichungen sind die Regel und daraus folgend die Notwendigkeit zur Abweichungsanalyse. Diese sollte im Team erfolgen, um die Sensibilität aller Beteiligten zu erhöhen und um eine qualifizierte Ursachenidentifikation zu erreichen.

Nach Feststellung der Abweichungsursache erfolgt die gemeinsame Erarbeitung von Handlungsoptionen zur Ursachenbehebung. Die Erstellung eines von allen akzeptierten

Maßnahmenplanes beschließt die Abweichungsanalyse. Nur eine kontinuierliche Planung mit regelmäßigen Soll-Ist-Vergleichen ermöglicht frühzeitig Abweichungen zu erkennen und zeigt gleichzeitig Handlungsoptionen auf, um trotzdem das Ziel erreichen zu können.

Download des vollständigen Beitrages:

Unternehmensplanung.pdf

letzte Änderung T.B.

am 10.08.2022

Autor:

Thorsten Braun

|

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT. Praxishandbuch für Big Data Management: Controlling und KI-Anwendungen mit Python. Dieses Buch zeigt praxisnah, wie Controller diese drei Technologien zu einer leistungsfähigen Arbeitsumgebung kombinieren können. Sie erfahren, wie Sie eigene KI-Agenten entwickeln, die beispielsweise die Rolle eines Controllers, Vertriebscontrollers, Produktionscontrollers oder Leiters Controlling übernehmen.

Praxishandbuch für Big Data Management: Controlling und KI-Anwendungen mit Python. Dieses Buch zeigt praxisnah, wie Controller diese drei Technologien zu einer leistungsfähigen Arbeitsumgebung kombinieren können. Sie erfahren, wie Sie eigene KI-Agenten entwickeln, die beispielsweise die Rolle eines Controllers, Vertriebscontrollers, Produktionscontrollers oder Leiters Controlling übernehmen. .jpg") Datenanalyse, Reporting, Kennzahlen, Pivot-Tabellen und Forecast mit KI automatisieren. Microsoft Copilot Schritt für Schritt kennenlernen – praxisnah, verständlich und sofort umsetzbar. Auf rund 70 Seiten im großzügigen DIN-A4-Format lernen Sie die wichtigsten Funktionen von Microsoft Copilot für Excel kennen – kompakt, praxisorientiert und anhand zahlreicher Beispiele aus dem Controlling..

Datenanalyse, Reporting, Kennzahlen, Pivot-Tabellen und Forecast mit KI automatisieren. Microsoft Copilot Schritt für Schritt kennenlernen – praxisnah, verständlich und sofort umsetzbar. Auf rund 70 Seiten im großzügigen DIN-A4-Format lernen Sie die wichtigsten Funktionen von Microsoft Copilot für Excel kennen – kompakt, praxisorientiert und anhand zahlreicher Beispiele aus dem Controlling...png")

") Die Technische Universität Braunschweig zählt zu den führenden Technischen Universitäten in Deutschland und bietet Ihnen als Arbeitgeberin eine große Auswahl an modernen, anspruchsvollen und vielseitigen Arbeitsplätzen. Nicht nur im Bereich der Forschung und Lehre, auch in Verwaltung, Technik u... Mehr Infos >>

Die Technische Universität Braunschweig zählt zu den führenden Technischen Universitäten in Deutschland und bietet Ihnen als Arbeitgeberin eine große Auswahl an modernen, anspruchsvollen und vielseitigen Arbeitsplätzen. Nicht nur im Bereich der Forschung und Lehre, auch in Verwaltung, Technik u... Mehr Infos >>

- Vollzeit | Hybrid | Berlin / Frankfurt / Leipzig") GFORM ist ein marktführender Spezialist im Bereich Mieter- und Gewerbeimmobilienmanagement mit Sitz in Berlin. Mit über 15 Jahren Erfahrung, ca. 1,35 Mrd. € Assets under Management und mehr als 550.000 m² betreuter Gesamtfläche – darunter Europas größter Artikel-9-Fonds, zählt unser verwaltetes P... Mehr Infos >>

GFORM ist ein marktführender Spezialist im Bereich Mieter- und Gewerbeimmobilienmanagement mit Sitz in Berlin. Mit über 15 Jahren Erfahrung, ca. 1,35 Mrd. € Assets under Management und mehr als 550.000 m² betreuter Gesamtfläche – darunter Europas größter Artikel-9-Fonds, zählt unser verwaltetes P... Mehr Infos >>

") Ihre Aufgaben: Erstellung von Monats‑, Quartals‑ und Jahresabschlüssen nach HGB, Mitarbeit bei Konsolidierungs‑ und Konzernabschlussprozessen, Analyse und Aufbereitung von Finanzkennzahlen (GuV, Bilanz, Cashflow, EBIT-Bridges), Durchführung von Forecast‑, Budgetierungs‑ und Planungsprozes... Mehr Infos >>

Ihre Aufgaben: Erstellung von Monats‑, Quartals‑ und Jahresabschlüssen nach HGB, Mitarbeit bei Konsolidierungs‑ und Konzernabschlussprozessen, Analyse und Aufbereitung von Finanzkennzahlen (GuV, Bilanz, Cashflow, EBIT-Bridges), Durchführung von Forecast‑, Budgetierungs‑ und Planungsprozes... Mehr Infos >>

.png")

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>