Extreme Preisschwankungen

Extreme Preisschwankungen bei vielen wichtigen

Rohstoffen erschweren das Management der Unternehmen. Dies wurde erst kürzlich wieder deutlich anlässlich des Preiseinbruchs bei den Rohölpreisen und anderen Rohstoffen durch die erratische Trump-Politik, insb. durch die Zölle und Drohungen gegen andere Länder. Andererseits gab es bei Rohstoffen wie Zucker, Orangen, Kakao usw. in letzter Zeit extreme Preisanstiege. Für Lithiumcarbonat sind hingegen die Preise in den letzten Monaten dramatisch gesunken.

In solchen Situationen herrscht

Preisunsicherheit oder um es mit dem Modewort

VUCA zu sagen: Volatilität, Unsicherheit, Komplexität (Complexity) und Mehrdeutigkeit (Ambiguity).

In diesem Umfeld ist auch das

Controlling stark gefordert, weil die

Kalkulationsgrundlagen sich im schnellen Wechsel ändern. Damit sind auch immer wieder andere Preise im Absatzmarkt optimal.

Falsche Berechnungsgrundlagen können schnell Millionenschäden verursachen, sogar ohne dass es teilweise bemerkt wird. Dies ist dann der Fall, wenn höhere Gewinne nach Rohstoffpreissteigerungen "verschlafen" werden, was im

Rechnungswesen leider nicht ausgewiesen wird. Auf der anderen Seite führen Preiseinbrüche zu großen

Risiken bei den Vorräten und den abgeschlossenen Einkaufsverträgen, die aber unterjährig selten ausgewiesen werden.

Anzeige

Neben aktuellen Fach- und Arbeitsmarkt-Trends für Controller und neu eingegangene Fachbeiträge, informieren wir Sie über interessante Veranstaltungen und stellen Ihnen einzelne Software- Produkte im Detail vor. Werden Sie jetzt monatlich über neue Fachbeiträge, Controlling-Tools und News informiert! Zur Newsletter-Anmeldung >>

Grundlagen

Am Beispiel des

Ölmarktes soll gezeigt werden, was im Falle von Preisänderungen passiert und wie dann kalkuliert werden sollte. Die Preise für das WTI Öl fielen innerhalb von 2 Tagen von 72 $ pro Barrel am 2.4.25 auf 62 $/B am 4.4.25. Dies entspricht einem Rückgang von 14%. Gegenüber dem Kurs vom Jahresanfang von 71,72 $/B betrug der Rückgang 12%.

Die

Heizölpreise gingen im ersten Schritt in diesem Zeitraum nur um 4% zurück, obwohl der Großteil des Preises vom Rohölpreis abhängt.

Da die

Heizölhändler korrekterweise ihre Angebote meistens auf Basis der aktuellen Preise in Rotterdam kalkulieren, kann man sehen, wie sie versuchen, von dem Rückgang zu profitieren, indem sie nur schrittweise die Preise reduzieren und damit vorübergehend ihre Marge kräftig erhöhen. Dazu kommt der schwächere Dollar.

Ebenfalls gut läuft es für die

Tankstellen, Auch bei ihnen gehen die Verkaufspreise viel langsamer als möglich zurück, weil die Öffentlichkeit nicht weiß, dass eigentlich auf Wiederbeschaffungsbasis kalkuliert wird. Denn umgekehrt werden Preiserhöhungen in Rotterdam schnell weitergegeben.

Eine

problemadäquate Kalkulation geschieht auf Basis der aktuellen Wiederbeschaffungspreise. Wie ist das zu begründen? Dazu sei auf die Definition von Kosten abgestellt: "Kosten sind der bewertete betriebliche Güterverzehr in der betrachteten Periode" (vgl. Varnholt/ Hoberg/Gerhards/Wilms/Lebefromm, S.13).

Es sind somit

4 Elemente relevant:

- Der Güterverzehr (Mengenkomponente)

- Die Bewertung (Wertkomponente)

- Der betriebliche Bezug

- Der Zeitbezug

Im Kontext dieses Beitrags sind insb. die Punkte b) (Bewertung) und d) (Zeitbezug) wichtig. Durch die schnellen Preisänderungen muss der betrachtete Zeitraum sehr kurz gewählt werden, ggf. täglich, am 7.4 sogar in noch kürzeren Intervallen. Im Unternehmen muss somit gefragt werden, welcher

Wertverzehr ("Schaden") verursacht wurde, wenn an einem bestimmten Tag z. B. 1.000 Barrel Öl eingesetzt wurden.

Die

Mengenkomponente ist eindeutig (ev. sind Verluste zu berücksichtigen), aber die Bewertung gestaltet sich schwierig. Das Unternehmen möge das Öl zu 75 $ pro Barrel eingekauft haben, so dass im üblichen Rechnungswesen ein Rohstoffeinsatz von 75.000 $t verbucht wird. Die

Währungseinheit trägt den Zeitindex t. Gerade bei den schnellen Änderungen sollte ein solcher Zeitindex auch in den Einheiten verwendet werden (vgl. zu dieser genaueren Schreibweise Hoberg (2018), S. 468 ff.). Der Index in der Währung zeigt, wann der Wertverzehr stattfindet. Dementsprechend muss der Wert berechnet werden.

Der üblicherweise verbuchte Betrag von 75.000 $t ist irreführend, weil zwar zu 75 $ eingekauft wurde, der Marktpreis aber inzwischen einen anderen Wert angenommen hat.

Das Unternehmen muss nun überlegen, welche

Konsequenz seine

Rohstoffverbräuche nach sich ziehen. Das Lager muss i. d. R. wieder aufgefüllt werden, was dann selbstverständlich zum aktuellen Wiederbeschaffungspreis – dem Marktpreis - geschieht. Eine weitere Überlegung besteht darin, dass das Unternehmen die Rohstoffe – wenn sie marktgängig sind – in einigen Fällen zum Marktpreis verkaufen könnte (abz. Transaktionskosten). Auch aus dieser Überlegung folgt, dass der Wert von Beständen weitgehend auf dem aktuellen Marktpreis basieren sollte.

Es müsste also

permanent Korrekturen des

Wertes verbucht werden, was wenig praktikabel ist, wenn wirklich jede Preisbewegung verbucht würde. Also muss man sich auf die wichtigen Änderungen konzentrieren.

Man bräuchte ein Konto für die Effekte von Preisänderungen. Wenn die Preise der bereits vorhandenen Güter fallen, tauchen

Verluste auf, bei einem Anstieg Gewinne.

Dazu müssen die offenen Verträge beachtet werden. Wenn ein Jahresvertrag für Öl zu 75 $ pro Barrel abgeschlossen wurde, können im Umfeld der Trump-bedingten Preisstürze hohe Verluste resultieren. Auf der anderen Seite steht als Vorteil die Sicherheit, dass das Rohöl auch bei viel höheren Marktpreisen zum Preis von 75 $/B gekauft werden kann. Das Unternehmen ist somit gefordert und muss explizit

Risikoentscheidungen treffen.

Dazu kommen noch die

Währungseffekte, welche den Wert des Lagerbestands Anfang April 2025 weiter verringern, weil der Dollar angesichts der horrenden Schulden der USA immer weiter nachgibt.

Mit einem solchen Preisänderungskonto könnten die

Produktionskosten um die Einflüsse der

Abweichungen der Wertkomponenten entlastet werden. Üblicherweise werden im Rechnungswesen nur die Preisänderungen zwischen historischen Preisen und Planpreisen ausgewiesen. Marktpreise finden normalerweise keinen Eingang. Die Marktpreise werden aber dringend für viele Kalkulationen benötigt. Zu was ein Rohstoff eingekauft wurde, ist für Entscheidungen unerheblich. Es sind

Sunk Cost, die nicht mehr beeinflusst werden können. Der aktuelle Wert liegt fast immer bei den Marktpreisen.

Wenn die Preise trotz gewaltiger

Rohstoffpreisrückgänge kaum nachgeben, geht das nur, wenn sich die Anbieter einig sind und niemand oder nur wenige gleich den Preis herunternehmen. Die Begründung, man müsse erst die teuren Bestände abbauen wird dadurch entlarvt, dass bei Preissteigerungen gleich erhöht wird und die alten günstigen Bestände dann wohl nicht abgebaut werden müssen…

Wechselnde Preise im Einkauf

Um die Probleme im Einkauf zu reduzieren, wenden einige Unternehmen

indexierte Verträge an. In ihnen wird festgelegt, wie die Einkaufspreise angepasst werden,

wenn sich wesentliche Rohstoffpreise am Weltmarkt ändern. Damit sollen

überproportionale Preissteigerungen vermieden werden und gleichzeitig sicher gestellt werden, dass bei einem Rückgang der Rohstoffpreise die Einsparungen vom Lieferanten weitergegeben werden müssen.

Es werden

nachprüfbare Indices vereinbart, damit der Lieferant von der Versuchung abgehalten wird, bei Rohstoffpreissteigerungen überproportional zu erhöhen bzw. Senkungen nur verzögert bzw. nur teilweisen weiterzugeben.

Bei einer

Verbundfolie kann z. B. vereinbart werden, dass die Ölpreise und die Aluminiumpreise Einfluss auf den Einkaufspreis nehmen. Wenn beispielsweise die Ölpreise um 10% steigen, erhöht sich der Gesamteinkaufspreis um 3%, wenn angenommen wird, dass die ölpreisabhängigen Rohstoffe 30% vom Gesamtpreis ausmachen.

Üblicher sind aber

Jahresverträge. Dadurch muss der Lieferant seinerseits für eine Absicherung sorgen, was er sich natürlich bezahlen lässt. Dazu kann er z. B. Termingeschäfte einsetzen. Damit zurrt er seine Einkaufspreise fest mit dem Vorteil, dass er sich gegen Preissteigerungen im Vertragszeitraum immunisiert hat, aber auch auf Chancen verzichtet, wenn die Preise nachgeben.

Wenn der

Lieferant das nicht will – weil er glaubt, die Preisänderungen gut prognostizieren zu können –, muss er die Folgen der Unsicherheit tragen. Im Erfolgsfall winken hohe Extragewinne, aber im negativen Fall muss er sich zu hohen Preisen eindecken, was im Extremfall existenzgefährdend sein kann.

In der

Coronakrise haben sich dann einige Lieferanten auf "Höhere Gewalt" (force majeure) berufen. Die

höhere Gewalt wird als unabwendbares Ereignis definiert, das nicht vorhersehbar ist und trotz äußerster Sorgfalt nicht verhindert werden kann. Das kann aber nur die letzte Rettung sein. Zudem kam in einigen Fällen der Verdacht auf, dass diese Klausel dafür eingesetzt wurde, um die Preise zu erhöhen. Denn nach der Vereinbarung besserer Preise konnte wieder geliefert werden…

Für den Abnehmer besteht der

Vorteil der

Festpreise darin, dass er eine klare Kalkulationsbasis hat. Das schützt ihn jedoch nicht vollständig. Denn bei Preissenkungen der Rohstoffe kann es sein, dass seine Konkurrenten die Reduktionen früher an die Kunden weitergeben, so dass der Abnehmer Probleme bekommt. Das Festlegen von Preisen ist eben meistens zweiseitig. Dass ein Lieferant sich darauf einlässt, eine Obergrenze zu garantieren und Preissenkungen weiterzugeben, dürfte selten sein und wahrscheinlich einen Aufpreis erfordern. Sicherheit kostet eben Geld.

Einfluss auf die Kalkulation im Absatz

Die Preisänderungen der Rohstoffe können wesentlichen Einfluss auf die Verkaufspreise nehmen, wie die Beispiele der Tankstellen und Heizölfirmen zeigen. Allerdings können die

Reaktionen der

Wettbewerber zu anderen Preisen führen selbst wenn eigentlich die Wiederbeschaffungspreise eigentlich die Basis sein sollten. Wenn sich eine Branche – explizit oder implizit – einig ist, Preissenkungen nicht unmittelbar weiterzugeben, wird der gewinnoptimale Preis erst einmal höher liegen als notwendig.

Insb. im

B2B Bereich kann das Unternehmen auch bei seinen

Verkaufspreisen eine Indexierung anstreben.

Das führt in Verbindung mit den

Einkaufspreisen zu folgenden Fällen:

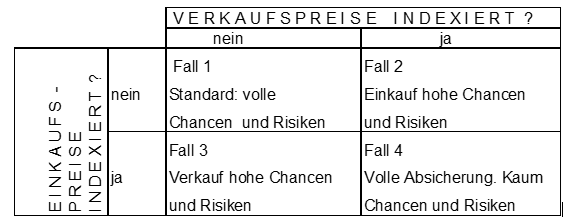

Abb. 1: Risiko und Chancen bei Indexierung

Abb. 1: Risiko und Chancen bei Indexierung

Je nach

Risikoneigung muss das Unternehmen entscheiden, ob und inwieweit es Risiken abdecken will.

Fall 1: Ohne Indexierungen und Festverträge hat das Unternehmen die vollen Risiken, aber auch die vollen Chancen von Preisänderungen. Es sollte ein hohes Knowhow in den jeweiligen Märkten aufweisen. Auf der Einkaufsseite muss es hohe Mengen ordern, wenn es Preissteigerungen erwartet. Auf der Absatzseite sollten Verträge schnell abgeschlossen werden, wenn Preissenkungen bei den Rohstoffen erwartet werden.

Fall 2: Die Verkaufsseite ist fixiert, auf der Einkaufsseite ist große Vorsicht geboten.

Fall 3: Die Einkaufsseite ist fixiert, auf der Verkaufsseite ist große Vorsicht geboten.

Fall 4: Ein- und Verkaufsseite sind abgesichert. Jetzt ist aber die Konkurrenz zu beobachten, die sich anders entschieden hat.

Die

Reduktion von

Risiken kostet üblicherweise Geld, was insb. dann gilt, wenn einseitig nur das Risiko abgedeckt werden soll. Das Unternehmen kann dann Optionen kaufen, um diese im Ernstfall einzulösen. Eine Kaufoption (Call) für wichtige Rohstoffe bietet sich an, wenn das Unternehmen die Probleme einer großen Preiserhöhung abfangen will, aber trotzdem die Chance von Preissenkungen nicht abgeben will.

Eine wichtige Aufgabe des Controllings besteht darin, die Informationen für

Preisuntergrenzen zusammenzustellen. Preisuntergrenzen im Verkauf werden üblicherweise dadurch berechnet, dass die Kosten aufgeführt werden, welche unbedingt abgedeckt werden müssen, damit die Unternehmen keine Verluste macht. Unterschieden wird die kurz- und die langfristige Preisuntergrenze. Kurzfristig müssen die variablen Kosten gedeckt werden, langfristig die

Durchschnittskosten (vgl. Wöhe/Döring/Brösel, S. 425 ff.), also einschließlich der anteiligen

Fixkosten.

Die

Rohstoffkosten gehören in jedem Fall dazu. Ihre richtige Ermittlung als

Wiederbeschaffungskosten spielt somit eine wesentliche Rolle.

Die Höhe der durch die

Trump-Zölle ausgelösten Preisschwankungen zeigt, wie wichtig die richtige Kalkulation sein kann. Unternehmen können je nach Strategie sowohl bei Preissteigerungen als auch bei Preisrückgängen verlieren oder gewinnen.

Schlussbetrachtung

In den meisten Fällen sollten die Unternehmen somit auf Basis von Wiederbeschaffungspreisen kalkulieren.

Allerdings sollte die

Reaktion der Kunden beachtet werden. Ein amerikanischer Händler, der vor Inkrafttreten der China-Zölle seine Lager gefüllt hat, ist in einer komfortablen Situation. Die Preise werden drastisch steigen, so dass er ebenfalls viel teurer verkaufen kann. Inwieweit er diesen Spielraum ausnutzen wird, hängt auch davon ab, wie er die Reaktion der Kunden einschätzt. Aus Gründen der langfristigen

Kundenbindung wäre es wohl nicht empfehlenswert, die Preise sofort auf die aktuellen Wiederbeschaffungskosten anzuheben.

Literatur

-

Hoberg, P. (2010): Investitionsrechnung: Korrekte Datenermittlung und –aufbereitung bei intraperiodischen Verzinsungen, in WiSt 8/2010, 39. Jg. S. 412-415.

- Hoberg, P. (2018): Einheiten in der Investitionsrechnung, in: WISU, 47. Jg., 4/2018, S. 468-474.

- Hoberg, P. (2019): Ableitung des Kalkulationszinssatzes (Vergleichszinssatz) für die Investitionsrechnung, in: https://www.controllingportal.de/Fachinfo/ Investitionsrechnung/ Ableitung-des-Kalkulationszinssatzes-Vergleichszinssatz-fuer-die-Investitionsrechnung.html?sphrase_id=57622044.

- Varnholt, N., Hoberg, P., Gerhards, R., Wilms, S., Lebefromm, U.: Operatives Controlling und Kostenrechnung – Betriebswirtschaftliche Grundlagen und Anwendung mit SAP S4/HANA, 3. Auflage, Berlin/Boston 2020.

- Varnholt, N., Hoberg, P., Wilms, S., Lebefromm, U.: Investitionsmanagement - Betriebswirtschaftliche Grundlagen und Umsetzung mit SAP®S/4HANA, Berlin/Boston 2023.

- Wöhe, G., Döring, U., Brösel, G.: Einführung in die Allgemeine Betriebswirtschaftslehre, 28. Auflage, München 2023.

letzte Änderung P.D.P.H.

am 11.08.2025

Autor:

Prof. Dr. Peter Hoberg

Bild:

Bildagentur PantherMedia / Valeriy Kachaev

|

Autor:in

|

Herr Prof. Dr. Peter Hoberg

Professor für Betriebswirtschaftslehre an der Hochschule Worms. Seine Lehrschwerpunkte sind Kosten- und Leistungsrechnung, Investitionsrechnung, Entscheidungstheorie, Produktions- und Kostentheorie und Controlling. Prof. Hoberg schreibt auf Controlling-Portal.de regelmäßig Fachartikel, vor allem zu Kosten- und Leistungsrechnung sowie zu Investitionsrechnung.

|

|

weitere Fachbeiträge des Autors

| Forenbeiträge

|

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT. Praxishandbuch für Big Data Management: Controlling und KI-Anwendungen mit Python. Dieses Buch zeigt praxisnah, wie Controller diese drei Technologien zu einer leistungsfähigen Arbeitsumgebung kombinieren können. Sie erfahren, wie Sie eigene KI-Agenten entwickeln, die beispielsweise die Rolle eines Controllers, Vertriebscontrollers, Produktionscontrollers oder Leiters Controlling übernehmen.

Praxishandbuch für Big Data Management: Controlling und KI-Anwendungen mit Python. Dieses Buch zeigt praxisnah, wie Controller diese drei Technologien zu einer leistungsfähigen Arbeitsumgebung kombinieren können. Sie erfahren, wie Sie eigene KI-Agenten entwickeln, die beispielsweise die Rolle eines Controllers, Vertriebscontrollers, Produktionscontrollers oder Leiters Controlling übernehmen. .jpg") Datenanalyse, Reporting, Kennzahlen, Pivot-Tabellen und Forecast mit KI automatisieren. Microsoft Copilot Schritt für Schritt kennenlernen – praxisnah, verständlich und sofort umsetzbar. Auf rund 70 Seiten im großzügigen DIN-A4-Format lernen Sie die wichtigsten Funktionen von Microsoft Copilot für Excel kennen – kompakt, praxisorientiert und anhand zahlreicher Beispiele aus dem Controlling..

Datenanalyse, Reporting, Kennzahlen, Pivot-Tabellen und Forecast mit KI automatisieren. Microsoft Copilot Schritt für Schritt kennenlernen – praxisnah, verständlich und sofort umsetzbar. Auf rund 70 Seiten im großzügigen DIN-A4-Format lernen Sie die wichtigsten Funktionen von Microsoft Copilot für Excel kennen – kompakt, praxisorientiert und anhand zahlreicher Beispiele aus dem Controlling...png")

Bleiben Sie auf dem Laufenden und informieren sich über neue Fachbeiträge, Excel-Tools und Jobangebote auf unserer LinkedIn-Seite >>

Bleiben Sie auf dem Laufenden und informieren sich über neue Fachbeiträge, Excel-Tools und Jobangebote auf unserer LinkedIn-Seite >>") Ihre Aufgaben: Erstellung von Monats‑, Quartals‑ und Jahresabschlüssen nach HGB, Mitarbeit bei Konsolidierungs‑ und Konzernabschlussprozessen, Analyse und Aufbereitung von Finanzkennzahlen (GuV, Bilanz, Cashflow, EBIT-Bridges), Durchführung von Forecast‑, Budgetierungs‑ und Planungsprozes... Mehr Infos >>

Ihre Aufgaben: Erstellung von Monats‑, Quartals‑ und Jahresabschlüssen nach HGB, Mitarbeit bei Konsolidierungs‑ und Konzernabschlussprozessen, Analyse und Aufbereitung von Finanzkennzahlen (GuV, Bilanz, Cashflow, EBIT-Bridges), Durchführung von Forecast‑, Budgetierungs‑ und Planungsprozes... Mehr Infos >>

.png")

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>