Das Wichtigste in Kürze:

Die

Teilkostenrechnung trägt diesen Namen, weil sie die

Kostenarten eines Unternehmens in zwei verschiedene Kategorien unterteilt. Dabei wird sowohl die Unterteilung der Kosten in fixe und variable Kosten als auch eine Aufteilung in

Einzel- und Gemeinkosten als Teilkostenrechnung verstanden.

In dem vorliegenden Beitrag geht es um die Teilkostenrechnung im Zusammenhang mit

variablen und

fixen Kosten, während die Bedeutung und die Notwendigkeit der Differenzierung in Einzel- und Gemeinkosten im Beitrag Einzelkosten und Gemeinkosten näher erläutert wird.

Variable und fixe Kosten unterscheiden sich in Bezug auf ihre

Abhängigkeit von der

Leistung (Beschäftigung) eines Unternehmens: Variieren die Kosten mit der Beschäftigung des Unternehmens, handelt es sich um variable Kosten, bleiben sie konstant, handelt es sich um fixe Kosten.

Diese Unterscheidung ist unerlässlich für

Prognosen,

Planungen und

Abweichungsanalysen sowie für die Preisfindung und die Beurteilung der

Wirtschaftlichkeit einzelner

Produkte und Dienstleistungen, und sie bildet die Grundlage für die

Deckungsbeitragsrechnung. In den

1950er und 1960er Jahren wurden in

deutschen Unternehmen erstmals Teilkostenrechnungen eingeführt, da man erkannte, dass Schlussfolgerungen, die auf der Grundlage von Vollkostenrechnungen getroffen wurden, häufig zu falschen Ergebnissen führten.

In den

USA war zu dieser Zeit das dort als

Direct Costing bezeichnete Rechenverfahren in Unternehmen bereits gängige Praxis. Um die Art und Höhe der Abhängigkeit einer Kostenart von der Leistung des Unternehmens messen zu können, muss eine Größe gefunden werden, die diese Leistung – in der Literatur allgemein als Beschäftigung bezeichnet – angemessen wiedergibt.

Anzeige

Kennzahlen-Guide für Controller:

Kennzahlen-Guide für Controller:

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.

Preis: ab 12,90 Euro Brutto

Mehr Infos >>

Beschäftigung

In der

Praxis werden unterschiedliche

Größen zur Messung der Beschäftigung eines Unternehmens verwendet. Gibt es mehrere Kostenarten, die mit der Beschäftigung des Unternehmens variieren, können auch verschiedene Größen zur Messung der Beschäftigung angesetzt werden.

So kann es z. B. sinnvoll sein, für

Materialkosten die produzierten oder abgesetzten Mengen als

Beschäftigungsgröße zu verwenden; für

Abschreibungen von Maschinen können

Maschinenstunden geeigneter sein; Fertigungskosten lassen sich gut auf der Grundlage von Arbeitszeiten oder Kapazitätsauslastungen bestimmen. Aber auch der Umsatz kann zur Messung der Beschäftigung eines Unternehmens verwendet werden. In diesem Fall ist allerdings darauf zu achten, dass die Umsatzveränderungen auch tatsächlich Beschäftigungsveränderungen anzeigen und nicht durch eventuelle Verkaufspreisveränderungen verzerrt werden (ggf. müssen die Umsatzzahlen preisbereinigt werden).

Um herauszufinden, welche der vorhandenen

Kostenarten variabel und welche fix sind, schaut man sich am besten

Vergangenheitswerte an. Hat sich die Kostenart in der Vergangenheit bei Veränderung der Beschäftigung in die gleiche Richtung verändert, handelt es sich vermutlich um eine variable Kostenart. Ist sie dagegen konstant geblieben (bis zur Kapazitätsgrenze) oder hat sie sich nur sprunghaft verändert oder verändert sich einmal in die gleiche Richtung der Beschäftigungsveränderung und einmal in die entgegengesetzte Richtung, wird man sie eher als fixe Kosten bezeichnen.

Um Prognosen, Planungen und Abweichungsanalysen zu erleichtern, ist es sinnvoll, eine

mathematische Funktion zu finden, die die Beziehung zwischen den variablen Kosten und der Beschäftigung möglichst treffend abbildet.

Funktionale Abhängigkeit variabler Kosten von der Beschäftigung

Als Wissenschaftler anfingen, sich mit der Frage möglicher funktionaler Zusammenhänge variabler Kosten von der Beschäftigung eines Unternehmens näher zu befassen, wurden verschiedene Thesen über diese Zusammenhänge aufgestellt und an der Realität überprüft. Neben

linearen, degressiven und

progressiven Funktionen wurden auch kompliziertere Modelle wie die so genannte S-förmige Kostenfunktion (aus der Ertragsfunktion abgeleitet) diskutiert. Letztere hat sich aber in der Praxis nicht bestätigt.

Degressiv steigende variable Kosten dagegen können z. B. in der Realität durch Lerneffekte entstehen oder durch Mengenrabatte, die bei steigendem Mengeneinsatz zum Tragen kommen.

Progressiv steigende variable Kosten können für besonders knappe Güter entstehen, deren Preise bei steigender Abnahmemenge ansteigen.

In der Praxis hat sich die Annahme einer

linearen Kostenfunktion als eine sehr praktikable Grundannahme herausgestellt, die es in vielen Fällen recht gut erlaubt, Prognosen für die zeitliche Entwicklung der variablen Kosten in Abhängigkeit von der Beschäftigung anzustellen. Dabei muss natürlich auf zeitabhängige Sondereffekte und strukturelle Veränderungen im Produktportfolio geachtet werden, die der ursprünglich vielleicht passenden funktionalen Abhängigkeit zuwiderlaufen.

Ein Beispiel aus der Praxis:

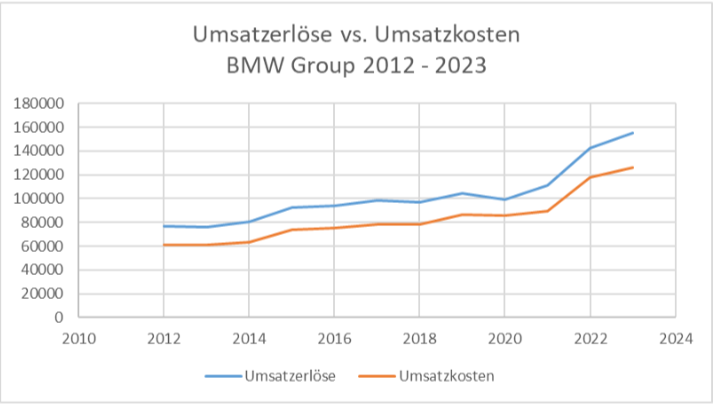

Schaut man sich die Entwicklung der

Umsatzerlöse und der Umsatzkosten der BMW Group von 2012

bis 2023 an, dann ergibt sich das folgende Bild:

Die beiden nahezu exakt

parallel zueinander

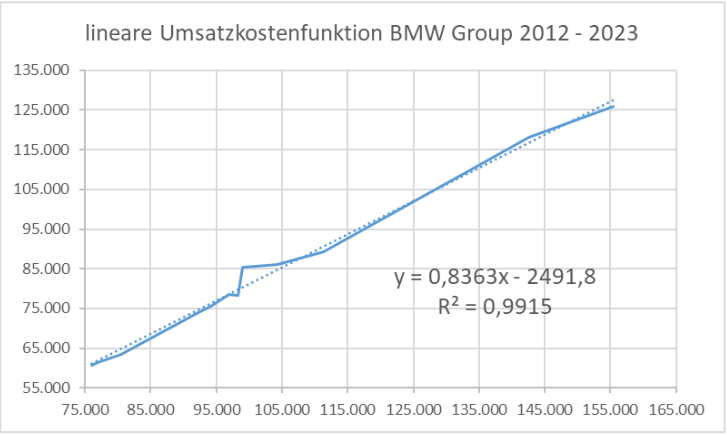

verlaufenden Funktionen lassen stark vermuten, dass sich die Umsatzkosten bei BMW in diesem Zeitraum proportional zu den Umsatzerlösen entwickelt haben, dass hier also tatsächlich eine lineare Kostenfunktion vorliegt. Die folgende Abbildung zeigt diese lineare Kostenfunktion anhand der Darstellung der Umsatzkosten in Abhängigkeit von den Umsatzerlösen für den gleichen Zeitraum:

Außer einem

einzelnen Knick (der im "Corona-Jahr" 2020 entstanden ist) erhält man hier eine fast perfekte Gerade. Selbst mit Einbezug des "Knicks" kommt man (mit der Methode der kleinsten Quadrate) zu einer Geraden, die ein Bestimmtheitsmaß von 0,9915 aufweist. Dieser Wert von fast 1 zeigt, dass die

Trendlinie die reale Entwicklung fast perfekt abbildet. Dabei hat die Gerade eine Steigung von 0,8363, was inhaltlich bedeutet, dass die Umsatzkosten auf der Geraden jeweils 83,63% der Umsatzerlöse ausmachen. Schaut man sich die konkreten Daten an:

|

BMW Group

|

2023

|

2022

|

2021

|

2020

|

2019

|

2018

|

2017

|

2016

|

2015

|

2014

|

2013

|

2012

|

|

Umsatzerlöse (in Mio. €)

|

155.498

|

142.610

|

111.239

|

98.990

|

104.210

|

96.855

|

98.282

|

94.163

|

92.175

|

80.401

|

76.058

|

76.848

|

|

Umsatzkosten (in Mio. €)

|

125.809

|

118.042

|

89.253

|

85.408

|

86.147

|

78.477

|

78.329

|

75.442

|

74.043

|

63.396

|

60.784

|

61.354

|

|

Anteil Umsatz- kosten am Umsatz

|

81%

|

83%

|

80%

|

86%

|

83%

|

81%

|

80%

|

80%

|

80%

|

79%

|

80%

|

80%

|

dann sieht man, dass offenbar das Jahr 2020 mit einem

Umsatzkostenanteil von 86 % einen großen Einfluss auf den Verlauf der Geraden hatte. Das Beispiel zeigt, dass eine solche – hier durch das Programm Excel ermittelte Trendfunktion – trotz offenbar fast perfekter Passung nicht "blind" für eine

Zukunftsplanung übernommen werden sollte, sondern Sondereffekte und die erwartete zukünftige Entwicklung mit in die Überlegungen einbezogen werden müssen.

Geht man z. B. davon aus, dass die derzeit wieder abflauende

Inflation dazu führen wird, dass der Wert von 2023 mit 81 % in Zukunft noch weiter sinken wird, wird man die Steigung der linearen Kostenfunktion niedriger ansetzen als 0,83. Oder man geht davon aus, dass sich der Wert auf diesem Niveau "einpendelt" oder sogar eher wieder ansteigt. Die Erkenntnis über die Form der Abhängigkeit ist auf jeden Fall äußerst hilfreich für Hochrechnungen, Planungen und Abweichungsanalysen.

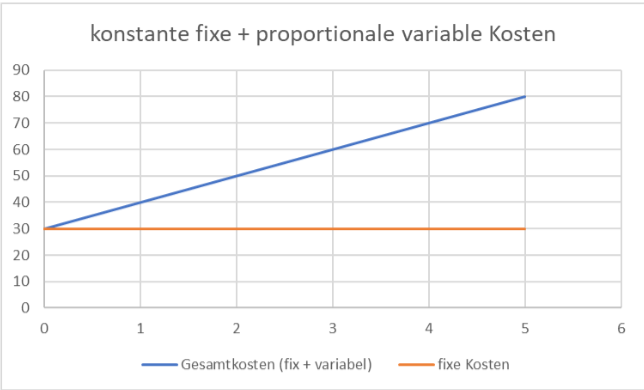

Fixe Kosten

Von den als fix erkannten Kosten ist nicht zu erwarten, dass sie tatsächlich über einen längeren Zeitraum konstant bleiben, jedenfalls nicht, wenn sich der Absatz/Umsatz in diesem Zeitraum deutlich verändert. Stattdessen ist mit so genannten

sprungfixen Kosten zu rechnen, die sich bei wachsender Beschäftigung sprunghaft nach und nach erhöhen.

Um die Entwicklung der

fixen Kosten zu prognostizieren, müssen

Kapazitätsgrenzen und eventuelle

quantitative Kapazitätserweiterungen berücksichtigt werden. Die idealtypische lineare Kostenfunktion mit konstanten fixen Kosten, die in der Literatur wie in der folgenden Abbildung dargestellt wird, findet man in der Praxis daher nicht "eins-zu-eins" wieder.

Grenzkostenrechnung

Der Begriff

Grenzkostenrechnung wird häufig synonym zum Begriff Teilkostenrechnung verwendet, was aber nicht korrekt ist. Unter Grenzkosten sind diejenigen Kosten zu verstehen, die bei Erhöhung der Beschäftigung um eine Einheit jeweils zu den (variablen) Kosten hinzukommen. Anders ausgedrückt: Es handelt sich um die Ableitung der Kostenfunktion an einer bestimmten Stelle.

Im Fall der linearen Kostenfunktion sind die Grenzkosten immer gleich hoch und zwar gleich den variablen Stückkosten (das heißt, die Stückkostenfunktion ist eine

Konstante). Bei einer

nichtlinearen Kostenfunktion müssen die Grenzkosten durch Ableitung der Kostenfunktion an einem bestimmten Punkt errechnet werden.

Teilkostenrechnung für Planung und Abweichungsanalyse

Für die Planung und Abweichungsanalyse sollte unbedingt eine Teilkostenrechnung benutzt werden, da man sonst – sofern

Beschäftigungsveränderungen vorliegen – immer zu falschen Ergebnissen kommt, weil man dann unterstellt, dass sich alle Kosten (auch die fixen Kosten) mit der Beschäftigung verändern (Vollkostenrechnung). Für die Abweichungsanalyse ist analog auch unbedingt der so genannte

Soll-Ist-Vergleich (Teilkostenrechnung) mit Ermittlung der Verbrauchsabweichung anzuwenden.

Stellt man im Rahmen der

Abweichungsanalyse fest, dass es zu Abweichungen gegenüber der Annahme einer linearen Kostenfunktion gekommen ist, muss geklärt werden, wodurch diese zustande gekommen sind. Bezogen auf das oben gezeigte Beispiel von BMW ist erst einmal wichtig zu erkennen, dass durch das von BMW angewendete Umsatzkostenverfahren die Umsatzerlöse und die Umsatzkosten auf den gleichen Mengeneinheiten (abgesetzte Mengen) basieren.

Daher sind eventuelle Abweichungen von der linearen Kostenfunktion entweder auf Preisveränderungen oder auf Produktivitätsgewinne bzw. -verluste zurückzuführen (und nicht z. B. auf eine Differenz zwischen produzierter und abgesetzter Menge, was im Gesamtkostenverfahren passieren kann). Steigt also bei BMW der prozentuale Anteil der Umsatzkosten am Umsatz an, kann dies durch

gesunkene Verkaufspreise und/oder

gestiegene Einkaufspreise zustande kommen und vice versa.

Der Anstieg kann aber auch darauf zurückzuführen sein, dass sich das Verhältnis zwischen

Input und

Output verschlechtert hat, z. B. wie folgt: Angenommen, die Stückliste für den Verbrauch an Material für ein bestimmtes Produkt sieht 3 Teile pro Stück des Produktes vor; im betreffenden Zeitraum wurden aber im Durchschnitt 3,2 Teile pro Stück verbraucht durch Ausschuss, Schwund etc., dann führt auch diese Mengenveränderung zu einer Erhöhung des Kostenanteils am Umsatz. Das ist dann eine so genannte Verbrauchsabweichung.

Und last but not least ist zu beachten, dass in den Umsatzkosten auch fixe Bestandteile enthalten sein können, die sich zwar bei

Beschäftigungserhöhungen weitgehend wie die variablen Kosten verhalten, bei

Beschäftigungsrückgängen aber die lineare Kostenfunktion durchbrechen können, wie dies 2020 bei BMW offenbar geschehen ist.

Teilkostenrechnung für Preisfindung und Wirtschaftlichkeitskontrolle

Als letztes Anwendungsgebiet für die Teilkostenrechnung sei hier die Preisfindung und

Wirtschaftlichkeitskontrolle von einzelnen Produkten oder Dienstleistungen genannt. Für diesen Anwendungsfall müssen die Kosten nicht nur in variable und fixe Kosten, sondern zusätzlich in Einzel- und Gemeinkosten unterteilt werden.

Warum letzteres nötig ist und wie man dabei vorgeht, wird im Beitrag Einzelkosten und Gemeinkosten näher erläutert. Um die beiden Problematiken hier nicht zu vermischen, basiert das folgende Beispiel auf einem

Ein-Produkt-Unternehmens, für das keine Unterscheidung zwischen Einzel- und Gemeinkosten nötig ist, da alle Kosten Einzelkosten sind.

Beispiel: Ein Unternehmen hat für den vergangenen Monat die folgenden Absatzzahlen sowie Umsätze und Kosten für sein einziges Produkt erfasst.

|

Absatzmenge

|

1000

|

|

Umsatz

|

100.000 €

|

|

Variable Kosten

|

40.000 €

|

|

Fixe Kosten

|

32.000 €

|

|

Ergebnis

|

28.000 €

|

Das Unternehmen hat also mit einem

Verkaufspreis von

100 € pro Stück ein Ergebnis von 28.000 € bzw. 28 € pro Stück erzielt. Kann das Unternehmen im nächsten Monat nur 900 Stück zum gleichen Verkaufspreis absetzen, wird das Ergebnis aber nicht 28 € x 900 = 25.200 € betragen, sondern nur 22.000 €, da von den 90.000 € Umsatz zwar nur 900 x 40 = 36.000 € variable Kosten abgehen (wenn die variablen Kosten proportional zum Absatz/Umsatz sinken), aber die fixen Kosten mit 32.000 € in voller Höhe bestehen bleiben.

|

Absatzmenge

|

900

|

|

Umsatz

|

90.000 €

|

|

Variable Kosten

|

36.000 €

|

|

Fixe Kosten

|

32.000 €

|

|

Ergebnis

|

22.000 €

|

Umgekehrt ist bei einer

Absatzerhöhung natürlich auch mit einer

überproportionalen Steigerung des Ergebnisses zu rechnen, weil die fixen Kosten nicht mit ansteigen (sofern keine Kapazitätsgrenze überschritten wird). In der Ausgangssituation lagen die Stückkosten für das Produkt bei 72 € pro Stück. Fragt sich das Unternehmen nach Einbruch der Absatzmenge auf 900 Stück, wie weit es den Verkaufspreis senken kann, bevor es Verlust macht, um damit vielleicht eine weitergehende Absatzmengenreduktion zu verhindern, dann wäre es falsch anzunehmen, man könne den Preis auf 72 € pro Stück absenken und wäre damit „"Break-Even".

Tatsächlich steht für die Preissenkung nur das mit den 900 Stück erzielte Ergebnis zur Verfügung (22.000 €), da sich an den Kosten durch die Preisreduktion nichts ändert. Damit beträgt die

maximale Preissenkung 22.000 €/900 Stück = 24,44 € pro Stück, also eine Senkung von 100 auf 75,56 € pro Stück. Multipliziert man die nicht gerundete Zahl (75,5555...) mit 900 Stück, kommt man auf einen Umsatz von 68.000 €, der genau den Kosten für die 900 Stück entspricht, also genau dem Break-Even-Punkt entspricht.

|

Absatzmenge

|

900

|

|

Umsatz

|

68.000 €

|

|

Variable Kosten

|

36.000 €

|

|

Fixe Kosten

|

32.000 €

|

|

Ergebnis

|

0 €

|

Für ein

Mehrproduktunternehmen ist zusätzlich eine Unterscheidung zwischen Einzel- und Gemeinkosten für die Verteilung gewisser fixer Kosten auf die Produkte vorzunehmen. Diese Vorgehensweise führt dann zur so genannten mehrstufigen Deckungsbeitragsrechnung oder Fixkostendeckungsrechnung (s. Beitrag zur Deckungsbeitragsrechnung).

FAQ

Wenn in den Umsatzkosten (von BMW) auch fixe Kosten enthalten sind, sollte man dann nicht besser konsequent nach der Teilkostenrechnung vorgehen und auch nur den variablen Teil der Kosten für die Ermittlung der linearen Kostenfunktion verwenden?

Solange sich die gesamten Umsatzkosten tatsächlich so deutlich wie bei BMW als lineare Kostenfunktion darstellen lassen, kann man offenbar davon ausgehen, dass sich der fixe Teil der Umsatzkosten zumindest bei Beschäftigungssteigerungen genauso verhält, wie die variablen Kosten. Dass die lineare Kostenfunktion im Jahr 2020 deutlich durchbrochen wurde, könnte aber auch zum Anlass genommen werden, dieses Jahr als Ausreißer zu definieren und aus der Kostenfunktion zu entfernen oder eine neue Kostenfunktion zu ermitteln, die nur die variablen Anteile der Umsatzkosten enthält.

Basiert die Gewinn- und Verlustrechnung, aus der die Zahlen von BMW stammen, auf einer Teilkostenrechnung?

Nein, die im Rahmen des externen Rechnungswesens veröffentlichten Zahlen basieren immer auf einer Vollkostenrechnung. Die Teilkostenrechnung ist ein Instrument des internen Rechnungswesens. Auch das Umsatzkostenverfahren auf Teilkostenbasis wird nur im internen Rechnungswesen angewendet. Nur so können z. B. auch Break-Even-Umsätze ermittelt werden.

Kann man das Gesamtkostenverfahren auch auf Teilkostenbasis durchführen?

Das funktioniert nicht gut (und ist auch weder in der Theorie vorgesehen, noch wird es in der Praxis umgesetzt), weil die Kosten, die zur Ermittlung der Bestandsveränderungen dienen, nach Funktionsbereichen gegliedert sind, während die übrigen Kosten nach Kostenarten gegliedert sind. Da somit die gleiche Kostenart an zwei verschiedenen Stellen vorhanden sein kann, lässt sich die genaue Betragshöhe für die betroffenen Kostenarten praktisch nicht eindeutig feststellen.

Wird in der Zuschlagskalkulation auf Vollkosten- oder auf Teilkostenbasis kalkuliert?

Beides ist möglich. Kalkuliert man auf Teilkostenbasis, muss jede Position einzeln in ihre variablen und fixen Bestandteile aufgespalten werden. Da in der Zuschlagskalkulation gleichzeitig eine Unterteilung in Einzel- und Gemeinkosten passiert, kann es zu Schwierigkeiten bei der Zurechnung geben, wenn (was meistens der Fall ist) nicht alle Einzelkosten variabel und nicht alle Gemeinkosten fixe Kosten sind.

letzte Änderung P.D.U.B.

am 05.04.2024

Autor:

Prof. Dr. Ursula Binder

|

Autor:in

|

Frau Prof. Dr. Ursula Binder

Professorin für Betriebswirtschaftslehre, insbesondere Rechnungswesen und Controlling an der TH Köln, vorher kaufmännische Leiterin eines mittelständischen Dienstleistungsunternehmens, Unternehmensberaterin, Seminarleiterin (Inhouse und öffentliche Seminare), Verfasserin von Lernbriefen für das Fernstudium, Autorin: Nachhaltigkeitsberichterstattung in mittelständischen Unternehmen, Haufe 2024, Schnelleinstieg Controlling, 8. Auflage 2023, Die 5 wichtigsten Steuerungsinstrumente für kleine Unternehmen, 1. Auflage 2017, Kennzahlen-Guide für Controller, 1. Auflage 2019.

|

|

weitere Fachbeiträge des Autors

| Forenbeiträge

|

Bleiben Sie auf dem Laufenden und informieren sich über neue Fachbeiträge, Excel-Tools und Jobangebote auf unserer LinkedIn-Seite >>

Bleiben Sie auf dem Laufenden und informieren sich über neue Fachbeiträge, Excel-Tools und Jobangebote auf unserer LinkedIn-Seite >>") Die Technische Universität Braunschweig zählt zu den führenden Technischen Universitäten in Deutschland und bietet Ihnen als Arbeitgeberin eine große Auswahl an modernen, anspruchsvollen und vielseitigen Arbeitsplätzen. Nicht nur im Bereich der Forschung und Lehre, auch in Verwaltung, Technik u... Mehr Infos >>

Die Technische Universität Braunschweig zählt zu den führenden Technischen Universitäten in Deutschland und bietet Ihnen als Arbeitgeberin eine große Auswahl an modernen, anspruchsvollen und vielseitigen Arbeitsplätzen. Nicht nur im Bereich der Forschung und Lehre, auch in Verwaltung, Technik u... Mehr Infos >>

") Ihre Aufgaben: Erstellung von Monats‑, Quartals‑ und Jahresabschlüssen nach HGB, Mitarbeit bei Konsolidierungs‑ und Konzernabschlussprozessen, Analyse und Aufbereitung von Finanzkennzahlen (GuV, Bilanz, Cashflow, EBIT-Bridges), Durchführung von Forecast‑, Budgetierungs‑ und Planungsprozes... Mehr Infos >>

Ihre Aufgaben: Erstellung von Monats‑, Quartals‑ und Jahresabschlüssen nach HGB, Mitarbeit bei Konsolidierungs‑ und Konzernabschlussprozessen, Analyse und Aufbereitung von Finanzkennzahlen (GuV, Bilanz, Cashflow, EBIT-Bridges), Durchführung von Forecast‑, Budgetierungs‑ und Planungsprozes... Mehr Infos >>

- Vollzeit | Hybrid | Berlin / Frankfurt / Leipzig") GFORM ist ein marktführender Spezialist im Bereich Mieter- und Gewerbeimmobilienmanagement mit Sitz in Berlin. Mit über 15 Jahren Erfahrung, ca. 1,35 Mrd. € Assets under Management und mehr als 550.000 m² betreuter Gesamtfläche – darunter Europas größter Artikel-9-Fonds, zählt unser verwaltetes P... Mehr Infos >>

GFORM ist ein marktführender Spezialist im Bereich Mieter- und Gewerbeimmobilienmanagement mit Sitz in Berlin. Mit über 15 Jahren Erfahrung, ca. 1,35 Mrd. € Assets under Management und mehr als 550.000 m² betreuter Gesamtfläche – darunter Europas größter Artikel-9-Fonds, zählt unser verwaltetes P... Mehr Infos >>

.png")

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>