Die

doppelte Wesentlichkeitsanalyse stellt eine der großen Herausforderungen bei der

Nachhaltigkeitsberichterstattung nach CSRD [1] dar. Sie ist die Grundlage für die Identifikation der für das jeweilige Unternehmen zu berichtenden wesentlichen Themen und bietet somit (praktisch als einziges) die Möglichkeit der Einschränkung der

Berichterstattung auf die relevanten Datenpunkte der nach ESRS [2] vorhandenen insgesamt mehr als 1100 Datenpunkte.

Für die doppelte Wesentlichkeitsanalyse sind umfassende Recherchen, Datensammlungen, Bewertungen und Begründungen erforderlich. In der

CSRD-Richtlinie [3] und der

ESRS-Verordnung sind aber keine eindeutigen Vorgaben enthalten, wie der Prozess genau gestaltet werden soll.

In diesem Beitrag wird zunächst erläutert, was unter doppelter Wesentlichkeit zu verstehen ist und anschließend eine

Checkliste zur Verfügung gestellt, anhand derer die Wesentlichkeitsanalyse Schritt für Schritt abgearbeitet werden kann. Schließlich werden zwei Beispiele aus der Praxis vorgestellt.

Der Begriff der doppelten Wesentlichkeit

Laut CSRD müssen zwei Blickwinkel für die Identifikation der wesentlichen Themen eines Unternehmens eingenommen werden: zum einen die

Inside-out-Perspektive (Wesentlichkeit der Auswirkungen) und zum anderen die

Outside-in-Perspektive (finanzielle Wesentlichkeit).

Inside-Out-Perspektive

Für die Inside-out-Perspektive müssen alle

nachhaltigkeitsbezogenen Aspekte identifiziert werden, auf die das Unternehmen wesentliche

Auswirkungen hat, und zwar laut ESRS (Abs. 43, S. 8) wie folgt:

"Ein Nachhaltigkeitsaspekt ist hinsichtlich der Auswirkungen wesentlich, wenn er sich auf die wesentlichen tatsächlichen oder potenziellen, positiven oder negativen Auswirkungen des Unternehmens auf Menschen oder die Umwelt innerhalb kurz-, mittel- oder langfristiger Zeithorizonte bezieht. Zu den Auswirkungen gehören diejenigen, die mit der eigenen Geschäftstätigkeit und der vor- und nachgelagerten Wertschöpfungskette des Unternehmens zusammenhängen, auch durch seine Produkte und Dienstleistungen sowie durch seine Geschäftsbeziehungen. Geschäftsbeziehungen umfassen die vor- und nachgelagerte Wertschöpfungskette des Unternehmens und beschränken sich nicht auf direkte Vertragsverhältnisse."

Diese

Definition ist äußerst umfangreich, da sowohl aktuelle als auch potenzielle zukünftige Auswirkungen einbezogen werden müssen und auch die gesamte

Wertschöpfungskette bei der Identifikation der wesentlichen Themen zu berücksichtigen ist.

Wesentliche

negative Auswirkungen können z. B. Umweltverschmutzung durch besorgniserregende Stoffe (ESRS E2) oder Auswirkungen auf den Umfang und den Zustand von Ökosystemen durch Bodenversiegelung (ESRS E4) sein. Wesentliche

positive Auswirkungen können z. B. der Gesundheitsschutz und die Sicherheit und/oder gleicher Lohn für gleiche Arbeit (kein gender pay gap) für die eigene Belegschaft darstellen (ESRS S1).

Diese Auswirkungen müssen nach Ausmaß, Umfang, Behebbarkeit (für negative Auswirkungen) und Wahrscheinlichkeit (für potenzielle Auswirkungen) kategorisiert und entsprechende

Schwellenwerte für den

Grad der Wesentlichkeit festgelegt werden. Die Bewertungen müssen nicht zwangsläufig quantitativ erfolgen, was vor allem für potenzielle zukünftige Auswirkungen auch nicht so leicht möglich ist; es können stattdessen auch qualitative Abstufungen verwendet werden, wie z. B. Einstufungen in gering-mittel-hoch o. ä.

Outside-in-Perspektive

Für die Outside-in-Perspektive müssen Nachhaltigkeitsaspekte identifiziert werden, die wesentliche Auswirkungen auf die

finanziellen Bedingungen des Unternehmens haben, und zwar genau so umfassend wie bei den Inside-out-Kriterien, das bedeutet lt. ESRS (Abs. 49, S. 9) folgendes:

"Ein Nachhaltigkeitsaspekt ist unter finanziellen Gesichtspunkten wesentlich, wenn er wesentliche finanzielle Auswirkungen auf das Unternehmen nach sich zieht oder wenn diese nach vernünftigem Ermessen zu erwarten sind. Dies trifft zu, wenn durch einen Nachhaltigkeitsaspekt Risiken oder Chancen entstehen, die innerhalb von kurz-, mittel- oder langfristigen Zeithorizonten einen wesentlichen Einfluss auf die Entwicklung, die Finanzlage, die finanzielle Leistungsfähigkeit, die Cashflows, den Zugang zu Finanzmitteln oder die Kapitalkosten des Unternehmens haben (oder wenn ein solcher Einfluss nach vernünftigem Ermessen zu erwarten ist)."

Outside-in-Themen können z. B. Klimagefahren durch Hitzewellen sein, die

Investitionen vom Unternehmen erfordern, aber auch mögliche

Gesetzesänderungen, die sich auf die finanziellen Bedingungen des Unternehmens (positiv oder negativ) auswirken. So kann z. B. die Höhe des CO

2-Preises für den Kauf von

CO2-Zertifikaten eine finanzielle Rolle spielen, aber auch Änderungen im Verbraucherverhalten bzw. bei den Präferenzen der Verbraucher (in Sachen Nachhaltigkeit) können für das Unternehmen finanzielle Auswirkungen haben.

Auch hier sind Schwellenwerte nach Ausmaß, Umfang, Behebbarkeit und Wahrscheinlichkeit festzulegen, so weit dies möglich ist. Manche Aspekte beinhalten gleichzeitig einen Inside-out- und einen Outside-in-Aspekt. So kann ein Unternehmen z. B. durch seine Produkte gleichzeitig einen positiven Beitrag zum

Klimaschutz leisten (Inside-out), aber auch selbst vom

Klimawandel betroffen sein, was wiederum zu negativen finanziellen Auswirkungen führen kann (Outside-in-Effekt).

Gleichgültig, ob ein Aspekt

beide Blickrichtungen abdeckt, also sozusagen "doppelt wesentlich" ist, oder nur eine der beiden Blickrichtungen: Es müssen alle in diesem Sinn wesentlichen Nachhaltigkeitsthemen erfasst werden. Da das Verfahren zur Ermittlung der wesentlichen Themen weder in der CSRD-Richtlinie, noch in der ESRS-Verordnung explizit vorgegeben ist, sind die Unternehmen grundsätzlich frei in der Gestaltung.

Allerdings muss die

konkrete Vorgehensweise bei der Identifikation der wesentlichen Themen genau beschrieben werden und die relevanten

Stakeholder müssen an dem Prozess beteiligt werden. Da der Bericht nun auch von einem Wirtschaftsprüfer testiert werden muss, sind diesem Gesprächsprotokolle, Ergebnisse von Fragebogen-Auswertungen und weitere Dokumentationen über den Prozess vorzulegen, damit er sich ein Bild davon machen kann, auf welcher Grundlage die Identifikation der wesentlichen Themen erfolgt ist.

Checkliste: Die doppelte Wesentlichkeitsanalyse in sechs Schritten

Die folgende

Checkliste gibt einen möglichen Ablauf einer doppelten Wesentlichkeitsanalyse in sechs Schritten an.

|

Wesentlichkeitsanalyse in sechs Schritten

|

|

1.

|

Erstellung einer Longlist von möglichen Themen durch Brainstorming mit anschließender Reduktion zu einer Shortlist

|

|

2.

|

Auswahl der zu beteiligenden Stakeholder und Befragung (tendenziell nur Inside-Out)

|

|

3.

|

Bewertung der Themen durch das Unternehmen (Inside-out und Outside-in)

|

|

4.

|

Zusammenfassen der Ergebnisse – Gegenüberstellung in einer Wesentlichkeitsmatrix

|

|

5.

|

Priorisierung, Definition von Schwellenwerten

|

|

6.

|

Zuordnung der relevanten ESRS-Datenpunkte

|

Zu 1: Bei der Erstellung der

Shortlist ist zu beachten, dass die Themen für die anschließende Befragung der Stakeholder so formuliert sind, dass den Stakeholdern klar ist, was sie genau bewerten. So reicht z. B. das Wort "Klimawandel" alleine nicht aus.

Zu 2: Die Auswahl der Stakeholder sollte nach ihrer Relevanz für das Unternehmen und für die Nachhaltigkeitsaspekte getroffen werden. Dabei sind sowohl Nutzer:innen des Nachhaltigkeitsberichtes, als auch die durch die

Unternehmenstätigkeit Betroffenen zu beteiligen. Ob eine

Stakeholdergruppe tatsächlich relevant ist, hängt z. B. auch von der Anzahl der Personen ab, die zu dieser Stakeholdergruppe gehören, von ihrer regionalen Verbreitung, aber auch von der Professionalität, also inwieweit die befragten Personen überhaupt in der Lage sind, die Wesentlichkeit zu bewerten.

Die Befragung kann durch

(Online-)Fragebogen erfolgen, aber auch durch Gespräche auf Messen, Tagungen und sonstigen Veranstaltungen und auch im Rahmen von sowieso stattfindenden

"One-to-one"-Gesprächen, z. B. mit Großkunden. Bei der Zusammenfassung der Ergebnisse ist darauf zu achten, dass die ggf. vorgenommene Gewichtung der verschiedenen Stakeholdergruppen sinnvoll und nachvollziehbar erfolgt.

Zu 3: Die für den Prozess

ausgewählten Mitarbeitenden des Unternehmens bewerten ebenfalls die Nachhaltigkeitsthemen nach ihrer Wesentlichkeit. Dabei bewerten sie nicht nur die Inside-out-, sondern auch die Outside-in-Perspektive. Im Gegensatz dazu beschränkt sich die Beurteilung durch die anderen Stakeholder auf die Inside-Out-Perspektive, da die meisten Stakeholdergruppen die andere Perspektive nicht beurteilen können, außer, wenn es sich um Stakeholdergruppen handelt, die direkten Einfluss auf die finanziellen Bedingungen des Unternehmens haben, wie z. B. die Politik oder Ämter o. ä.

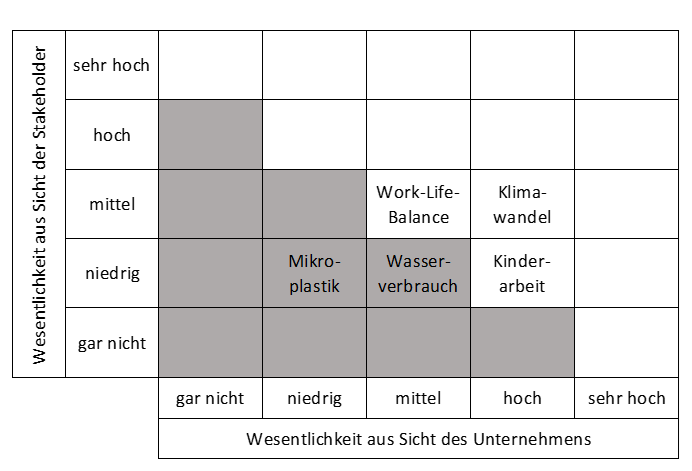

Zu 4. In der

Wesentlichkeitsmatrix werden üblicherweise die Bewertungen der Nachhaltigkeitsthemen durch die Stakeholder denen des Unternehmens gegenübergestellt (s. folgende Abbildung [4]).

Zu 5. Sofern nicht bereits nur diejenigen Themen in die Wesentlichkeitsmatrix aufgenommen wurden, die bestimmte Schwellenwerte überschreiten, können anhand der

Matrix solche

Schwellenwerte entwickelt werden. So werden z. B. Themen, die sowohl von den Stakeholdern als auch vom Unternehmen als hoch wesentlich eingestuft wurden, in die Liste der wesentlichen Themen aufgenommen, während Themen, für die beide Gruppen eine niedrige Wesentlichkeit festgestellt haben, nicht in die Liste aufgenommen werden. Über Themen, die entweder mittlere Bewertungen aufweisen oder bei denen unterschiedliche Bewertungen durch Stakeholder und Unternehmen vorliegen, muss jeweils individuell entschieden werden.

Zu 6. Sind schließlich diejenigen Themen identifiziert, die die Schwellenwerte überschreiten, müssen sie den

themenspezifischen ESRS zugeordnet werden. Daraus kann sich eine Einschränkung auf nur wenige themenspezifische ESRS ergeben, während andere ganz wegfallen, es kann aber auch sein, dass praktisch alle ESRS berührt werden. Das wiederum bedeutet aber nicht automatisch, dass auch alle Datenpunkte, die zu den jeweiligen Standards gehören, berichtet werden müssen. Dies muss im einzelnen entschieden und begründet werden.

Zwei Beispiele aus der Praxis

Auch wenn erst ab dem Jahr 2025 für das Geschäftsjahr 2024 die ersten

Geschäftsberichte mit integriertem Nachhaltigkeitsbericht nach CSRD veröffentlicht werden, haben bereits einige kapitalmarktorientierte Unternehmen mit einer Wesentlichkeitsanalyse nach dem neuen Schema begonnen. So kann man z. B. im Geschäftsbericht 2022 der BMW Group [5] ab Seite 7 (zumindest knapp) nachlesen, wie BMW bei seiner

Wesentlichkeitsanalyse vorgegangen ist:

"Im Rahmen eines dreistufigen Verfahrens wurde zunächst eine Longlist von Themen erstellt, die aus interner und externer Sicht für die BMW Group relevant sind. Darauf folgte deren Priorisierung. Dabei wurden externe Stakeholder befragt sowie Wettbewerbsanalysen und Ratinganforderungen berücksichtigt. Im Ergebnis haben wir diejenigen Themen als wesentlich eingestuft, bei denen die Handlungen der BMW Group erhebliche Nachhaltigkeitsauswirkungen auf die Umwelt und Gesellschaft haben können (inside-out) und die eine hohe Geschäftsrelevanz für die BMW Group haben können (outside-in). In einem internen Management-Workshop wurde das Ergebnis abschließend validiert."

Für die

BMW Group haben sich daraus die folgenden wesentlichen Themen ergeben:

- Alternative Antriebstechnologien

- Dekarbonisierung entlang der Wertschöpfungskette

- Responsible Sourcing

- Ressourcenmanagement nach dem Prinzip der Kreislaufwirtschaft

- Compliance

- Mitarbeitervielfalt und Chancengleichheit

- attraktiver Arbeitsplatz

- verantwortungsvolle Digitalisierung

- Produkt- und Verkehrssicherheit

- nachhaltige Governance

Auch im

Nachhaltigkeitsbericht 2024 von Ford [6] ist ab Seite 12 nachzulesen, welche wesentlichen Themen für das Unternehmen identifiziert wurden. Diese wurden nach drei Wesentlichkeitsgraden untergliedert:

Higher Impact Topics:

- Climate Change

- Human Rights

- Supply Chain Management

- Product Safety and Quality

High Impact Topics

- Air, Water, and Soil Pollution

- Biodiversity and Ecosystems

- Circular Economy and End of Life

- Connected Vehicles and Digital Services

- Human Capital Management and Diversity, Equity, and Inclusion

- Water Resources

Moderate Impact Topics

- Business Conduct

- Customer Experience and Responsible Marketing

- Data Protection, Privacy, and Cyber Security

- Employee Health and Safety

- Socioeconomic

Im direkten

Vergleich zwischen den beiden Listen von BMW vs. Ford finden sich einige

Überschneidungen. Eine mögliche Zuordnung zu den jeweiligen themenspezifischen ESRS ergibt sich bei beiden häufig direkt aus den Bezeichnungen der wesentlichen Themen. Zumindest auf der obersten Ebene der themenbezogenen Standards E1 bis E5 und S1 bis S4 sowie G1 lassen sich die Themen leicht zuordnen.

Welche der in den jeweiligen

Oberstandards enthaltenen Datenpunkte im Detail betroffen sind und welche nicht, kann aus der groben Formulierung der Themen aber nicht abgeleitet werden. Sie müssen in Zukunft gegenüber dem Wirtschaftsprüfer offengelegt und begründet werden. Und für die Nutzer des Nachhaltigkeitsberichts zeigt dann der verpflichtend zu erstellende "

ESRS-Content-Index" auch im Einzelnen auf, welche Datenpunkte tatsächlich berichtet wurden und welche nicht.

Fußnoten:

letzte Änderung P.D.U.B.

am 27.11.2024

Autor:

Prof. Dr. Ursula Binder

|

Autor:in

|

Frau Prof. Dr. Ursula Binder

Professorin für Betriebswirtschaftslehre, insbesondere Rechnungswesen und Controlling an der TH Köln, vorher kaufmännische Leiterin eines mittelständischen Dienstleistungsunternehmens, Unternehmensberaterin, Seminarleiterin (Inhouse und öffentliche Seminare), Verfasserin von Lernbriefen für das Fernstudium, Autorin: Nachhaltigkeitsberichterstattung in mittelständischen Unternehmen, Haufe 2024, Schnelleinstieg Controlling, 8. Auflage 2023, Die 5 wichtigsten Steuerungsinstrumente für kleine Unternehmen, 1. Auflage 2017, Kennzahlen-Guide für Controller, 1. Auflage 2019.

|

|

weitere Fachbeiträge des Autors

| Forenbeiträge

|

Bleiben Sie auf dem Laufenden und informieren sich über neue Fachbeiträge, Excel-Tools und Jobangebote auf unserer LinkedIn-Seite >>

Bleiben Sie auf dem Laufenden und informieren sich über neue Fachbeiträge, Excel-Tools und Jobangebote auf unserer LinkedIn-Seite >>") Die Technische Universität Braunschweig zählt zu den führenden Technischen Universitäten in Deutschland und bietet Ihnen als Arbeitgeberin eine große Auswahl an modernen, anspruchsvollen und vielseitigen Arbeitsplätzen. Nicht nur im Bereich der Forschung und Lehre, auch in Verwaltung, Technik u... Mehr Infos >>

Die Technische Universität Braunschweig zählt zu den führenden Technischen Universitäten in Deutschland und bietet Ihnen als Arbeitgeberin eine große Auswahl an modernen, anspruchsvollen und vielseitigen Arbeitsplätzen. Nicht nur im Bereich der Forschung und Lehre, auch in Verwaltung, Technik u... Mehr Infos >>

") Ihre Aufgaben: Erstellung von Monats‑, Quartals‑ und Jahresabschlüssen nach HGB, Mitarbeit bei Konsolidierungs‑ und Konzernabschlussprozessen, Analyse und Aufbereitung von Finanzkennzahlen (GuV, Bilanz, Cashflow, EBIT-Bridges), Durchführung von Forecast‑, Budgetierungs‑ und Planungsprozes... Mehr Infos >>

Ihre Aufgaben: Erstellung von Monats‑, Quartals‑ und Jahresabschlüssen nach HGB, Mitarbeit bei Konsolidierungs‑ und Konzernabschlussprozessen, Analyse und Aufbereitung von Finanzkennzahlen (GuV, Bilanz, Cashflow, EBIT-Bridges), Durchführung von Forecast‑, Budgetierungs‑ und Planungsprozes... Mehr Infos >>

- Vollzeit | Hybrid | Berlin / Frankfurt / Leipzig") GFORM ist ein marktführender Spezialist im Bereich Mieter- und Gewerbeimmobilienmanagement mit Sitz in Berlin. Mit über 15 Jahren Erfahrung, ca. 1,35 Mrd. € Assets under Management und mehr als 550.000 m² betreuter Gesamtfläche – darunter Europas größter Artikel-9-Fonds, zählt unser verwaltetes P... Mehr Infos >>

GFORM ist ein marktführender Spezialist im Bereich Mieter- und Gewerbeimmobilienmanagement mit Sitz in Berlin. Mit über 15 Jahren Erfahrung, ca. 1,35 Mrd. € Assets under Management und mehr als 550.000 m² betreuter Gesamtfläche – darunter Europas größter Artikel-9-Fonds, zählt unser verwaltetes P... Mehr Infos >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>