Im Rahmen der

Kostenstellenrechnung soll die Frage geklärt werden, wo im

Unternehmen welche

Kosten in welcher Höhe angefallen sind. Dazu unterscheidet man sogenannte

Kostenstellen, d.h. funktional, organisatorisch oder räumlich abgegrenzte Betriebsbereiche, für die gesondert Kosten erfasst und verrechnet werden können. Die verursachungsgerechte Zuordnung und auch die

Wirtschaftlichkeit (d.h. der Aufwand, den die Zuteilung bewirkt) bestimmen die

Kostenstellengliederung.

Arten von Kostenstellen

Nach der Rolle im

Produktionsprozess lassen sich unterscheiden: Fertigungshaupt- und -nebenstellen sowie Hilfskostenstellen.

Hauptkostenstellen:

Hauptkostenstellen sind in der Kostenstellenrechnung die Positionen, welche ihre Leistung direkt an die Leistungsprozesse des Produktes abgeben. In funktionaler Hinsicht findet der Prozess der Leistungserstellung in den Bereichen

Materialwirtschaft, Fertigung, Verwaltung und Vertrieb statt. Diese vier

Kostenbereiche mit ihren möglichen Untergliederungen (z.B. könnte der Fertigungsbereich in Schlosserei, Dreherei, Schreinerei, Gießerei usw. unterteilt sein), werden als Hauptkostenstellen bezeichnet. Alle anderen Kostenstellen, die nicht zu diesen vier Kostenbereichen zählen, werden als Nebenkostenstellen bezeichnet.

Anzeige

RS Controlling-System:

RS Controlling-System: Das RS- Controlling-System bietet

Planung, Ist- Auswertung und Forecasting in einem Excel-System. Monatliche und mehrjährige Planung. Ganz einfach Ist- Zahlen mit Hilfe von Plan/Ist-Vergleichen, Kennzahlen und Kapitalflussrechnung analysieren.

Alle Funktionen im Überblick >>.

Nebenkostenstellen:

Als

Nebenkostenstellen bezeichnet man die Fertigungsbereiche, in denen Nebenprodukte entstehen.

Allgemeine Kostenstellen sind Kostenstellen, die nicht zu den vier Hauptkostenbereichen zählen, ihre Leistung jedoch an alle anderen Kostenstellen abgeben können.

Bezieht ein Unternehmen beispielsweise seinen Strom aus einem eigenen Kraftwerk, so gibt dieses Kraftwerk seine Leistung an alle anderen Kostenstellen ab. Verfügt ein Unternehmen über einen eigenen Fuhrpark, so handelt es sich hierbei ebenfalls um eine allgemeine Kostenstelle, sofern Mitarbeiter aller anderen Kostenstellen im Falle von Dienstfahrten über die Kraftfahrzeuge verfügen können.

Hilfskostenstellen:

Hilfskostenstellen beschreiben in der Kostenstellenrechnung die Positionen, welche ihre Leistung an die Hauptkostenstellen abgeben. Aus diesem Grund erfolgt die Zuteilung zu einem Produkt indirekt und nicht direkt auf den Kostenträger. Die Verteilung auf die Hauptkostenstellen erfolgt über einen entsprechenden Verteilungsschlüssel.

Entsprechend der Art der Verrechnung kann außerdem getrennt werden zwischen

Vor- und

Endkostenstelle.

Unter

Vorkostenstellen versteht man Kostenstellen, die für die anderen Kostenstellungen Leistungen einbringen, d.h. selbst nicht direkt an der Produktion der Endprodukte beteiligt sind. Sie werden im

Betriebsabrechnungsbogen auf andere Kostenstellen umgelegt und somit aufgelöst.

Endkostenstellen sind die Kostenstellen, deren Kosten direkt auf die Kostenträger verrechnet werden können.

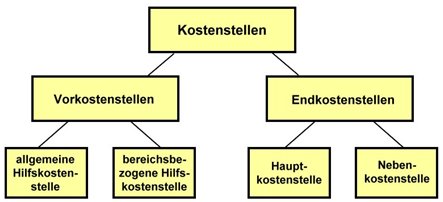

Kostenstellen-Gliederung

Die folgende Grafik veranschaulicht die

Zusammenhänge der verschiedenen

Kostenstellenbezeichnungen:

Abb. in Anlehnung an Heinhold: Kosten- und Erfolgsrechnung in Fallbeispielen, 4. Aufl., 2007, S. 160.

Abb. in Anlehnung an Heinhold: Kosten- und Erfolgsrechnung in Fallbeispielen, 4. Aufl., 2007, S. 160.

Wie weit die

Zergliederung eines Betriebes in Kostenstellen geht, hängt von der Betriebsgröße, der Art des Wirtschaftszweiges und vom Fertigungsprogramm ab. Ihre Grenzen findet die Aufteilung in Kostenstellen dort, wo sie nicht mehr wirtschaftlich ist.

Die weitestgehende Gliederung einer Betriebsabteilung in Kostenstellen wird als

Platzkostenrechnung bezeichnet. Diese Platzkostenrechnung verwendet einzelne Maschinen, Maschinengruppen und Arbeitsplätze als eigene Kostenstellen.

Normalerweise unterscheidet man in Industriebetrieben zwischen Hauptkostenstellen und Nebenkostenstellen, wobei die Nebenkostenstellen wiederum Hilfskostenstellen oder allgemeine Kostenstellen sein können.

letzte Änderung Alexander Wildt, Dipl. Volkswirt Friedrich Schnepf

am 17.04.2023

|

Bleiben Sie auf dem Laufenden mit unserem Newsletter

Tragen Sie sich für den

kostenfreien und unverbindlichen

Newsletter von Controlling-Portal.de ein und erhalten Sie jeden Monat aktuelle Neuigkeiten für Controller. Wir informieren Sie über neue Fachartikel, über wichtige News, aktuelle Stellenangebote, interessante Tagungen und Seminare. Wir empfehlen Ihnen spannende Bücher und geben Ihnen nützliche Excel-Tipps. Verpassen Sie nie mehr wichtige Diskussionen im Forum und stöbern Sie in Software-Angeboten, die Ihnen den Arbeitsalltag erleichtern.

Beispiel-Newsletter >>

Jetzt Newsletter gratis erhalten

Eigenen Fachbeitrag veröffentlichen?

Sie sind Autor einer Fachpublikation oder Entwickler einer Excel-Vorlage? Gern können Sie sich an der Gestaltung der Inhalte unserer Fachportale beteiligen! Wir bieten die Möglichkeit Ihre Fachpublikation (Fachbeitrag, eBook, Diplomarbeit, Checkliste, Studie, Berichtsvorlage ...) bzw. Excel-Vorlage auf unseren Fachportalen zu veröffentlichen bzw. ggf. auch zu vermarkten.

Mehr Infos >>

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT. Wie erstelle ich ein Tacho- oder Ampel-Diagramm? Wie kann ich Abweichungen in Tabellen ansprechend visualisieren? Das wird Ihnen hier anschaulich erklärt.

Wie erstelle ich ein Tacho- oder Ampel-Diagramm? Wie kann ich Abweichungen in Tabellen ansprechend visualisieren? Das wird Ihnen hier anschaulich erklärt.  Viel ist zum Berichtswesen oder Reporting schon geschrieben worden. Dennoch zeigen Umfragen, dass rund 50 Prozent der Empfänger von Berichten mit dem Reporting nicht zufrieden sind. Jörgen Erichsen erklärt in diesem Buch die Bedeutung und die Handhabung des Berichtswesens speziell für kleinere Betriebe. Mit zahlreichen Beschreibungen, Beispielen und Checklisten.

Viel ist zum Berichtswesen oder Reporting schon geschrieben worden. Dennoch zeigen Umfragen, dass rund 50 Prozent der Empfänger von Berichten mit dem Reporting nicht zufrieden sind. Jörgen Erichsen erklärt in diesem Buch die Bedeutung und die Handhabung des Berichtswesens speziell für kleinere Betriebe. Mit zahlreichen Beschreibungen, Beispielen und Checklisten. Kennzahlen-Guide für Controller- Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.

Kennzahlen-Guide für Controller- Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen.. Preis 47,60 EUR Mehr Infos und Download >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen.. Preis 47,60 EUR Mehr Infos und Download >>