Handtmann Service GmbH & Co. KG

Biberach

|

|

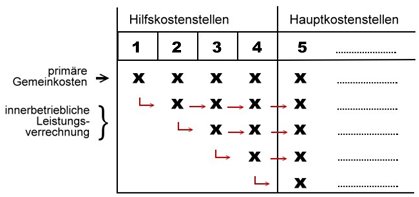

HiKST 1 | HiKST 2 | HiKSt 1 | HKSt 2 | HKSt 3 |

| Primärkosten | 134.000,00 | 64.500,00 | 50.000,00 | 80.000,00 | 112.000,00 |

| Leistungserbringer | Leistungsempfänger | ||||

| HiKST 1 | HiKST 2 | HKSt 1 | HKSt 2 | HKSt 3 | |

| HiKST 1 |

|

150,00 | 1.250,00 | 150,00 | 1.300,00 |

| HiKST 2 | 200,00 | 392,86 | 300,00 | ||

| HiKST 2 | HiKST 1 | HKSt 1 | HKSt 2 | HKSt 3 | |

| Primärkosten | 64.500,00 | 134.000,00 | 50.000,00 | 80.000,00 | 112.000,00 |

| Verteilung HiKSt 2 | ↪ | 14.333,33 | 28.380,00 |

|

21.500,00 |

| Summe |

|

148.333,33 | 78.380,00 | 80.000,00 | 133.500,00 |

| Verteilung HiKSt 1 |

|

↪ | 65.058,48 | 7.807,02 | 67.660,82 |

| Summe | 143.438,48 | 87.807,02 | 201.160,82 |

| Allgemeiner Bereich | Fertigungsbereich | |||

| Kostenstellen | Hilfsstelle 1 | Hilfsstelle 2 |

Arbeits- vorbereitung |

Hauptstelle A |

| Gemeinkosten | 18.000 € | 20.000 € | 60.000 € | 350.000 € |

| Kostenstellen | Allgemeiner Bereich | Fertigungsbereich | ||

| Hilfsstelle 1 | Hilfsstelle 2 |

Arbeits- vorbereitung |

Hauptstelle A | |

| Gemeinkosten | 18.000 € | 20.000 € | 60.000 € | 350.000 € |

| Umlage Hilfestelle 1 | – 18.000 € | + 3.000 € | + 6.000 € | + 9.000 € |

| Summe | – | 23.000 € | 66.000 € | 359.000 € |

| Umlage Hilfsstelle 2 | + 9.200 € | + 13.800 € | ||

| Summe | 75.200 € | 372.800 € | ||

| Umlage AV | + 75.200 € | |||

| Summe | 448.000 € | |||

|

letzte Änderung Günther Wittwer / Redaktion CP am 11.08.2024 |

Skript Kostenrechnung

Umfassendes Skript für Studenten, Auszubildende und angehende Bilanzbuchhalter zu allen prüfungsrelevanten Themen aus der Kosten- und Leistungsrechnung als ebook im pdf-Format.

Preis 9,90 EUR, Details hier >>

(Für Premiummitglieder frei!) Inkl. umfangreicher Übungsaufgaben und Lösungen.

Nur registrierte Benutzer können Kommentare posten!

.png")

Bleiben Sie auf dem Laufenden und informieren sich über neue Fachbeiträge, Excel-Tools und Jobangebote auf unserer LinkedIn-Seite >>

Bleiben Sie auf dem Laufenden und informieren sich über neue Fachbeiträge, Excel-Tools und Jobangebote auf unserer LinkedIn-Seite >>") Ihre Aufgaben: Erstellung von Monats‑, Quartals‑ und Jahresabschlüssen nach HGB, Mitarbeit bei Konsolidierungs‑ und Konzernabschlussprozessen, Analyse und Aufbereitung von Finanzkennzahlen (GuV, Bilanz, Cashflow, EBIT-Bridges), Durchführung von Forecast‑, Budgetierungs‑ und Planungsprozes... Mehr Infos >>

Ihre Aufgaben: Erstellung von Monats‑, Quartals‑ und Jahresabschlüssen nach HGB, Mitarbeit bei Konsolidierungs‑ und Konzernabschlussprozessen, Analyse und Aufbereitung von Finanzkennzahlen (GuV, Bilanz, Cashflow, EBIT-Bridges), Durchführung von Forecast‑, Budgetierungs‑ und Planungsprozes... Mehr Infos >>

") Die Technische Universität Braunschweig zählt zu den führenden Technischen Universitäten in Deutschland und bietet Ihnen als Arbeitgeberin eine große Auswahl an modernen, anspruchsvollen und vielseitigen Arbeitsplätzen. Nicht nur im Bereich der Forschung und Lehre, auch in Verwaltung, Technik u... Mehr Infos >>

Die Technische Universität Braunschweig zählt zu den führenden Technischen Universitäten in Deutschland und bietet Ihnen als Arbeitgeberin eine große Auswahl an modernen, anspruchsvollen und vielseitigen Arbeitsplätzen. Nicht nur im Bereich der Forschung und Lehre, auch in Verwaltung, Technik u... Mehr Infos >>

.png")

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >> ein Projekt der

reimus.NET GmbH

23.03.2016 10:25:15 - Gast

[ Zitieren | Name ]