Stadt Fellbach

Fellbach

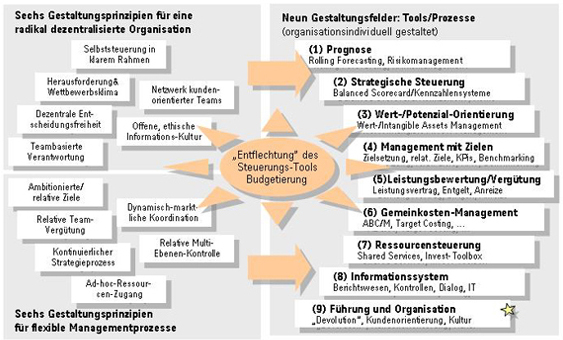

Abb. 2: Neun Gestaltungsfelder für den Weg zum Beyond Budgeting-Modell

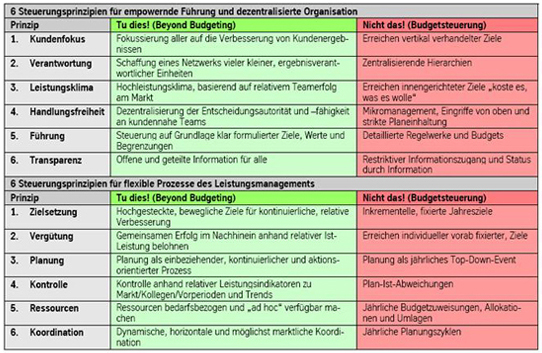

Diese vielschichtigen Vorgaben machen es schwer oder unmöglich, Pläne mehr als einmal im Jahr zu aktualisieren oder Veränderungen schnell und angemessen zu berücksichtigen. Sie zwingen Manager und Mitarbeiter im Gegenteil sogar, einem jährlich fest vorgegebenen Weg zu folgen, „koste es, was es wolle“. Und sie zwingen zu einer Reihe von schädlichen Verhaltensweisen: Vom einfachen „Herunterhandeln“ individueller Leistungsziele auf „erreichbares“ Niveau, bis hin zur bewussten Mittelverschwendung, Manipulation der Buchhaltungsdaten oder zum Betrug im Stil schwerster „Enronitis“. Fixierte Leistungsverträge führen zu einer Kultur des innengerichteten, inkrementellen Fortschritts. Sie blockieren andererseits Innovation, strategische Erneuerung und ambitionierte, marktorientierte Zielsetzung.

Dreh- und Angelpunkt der Unternehmenssteuerung ohne Budgets ist entsprechend nicht allein der Verzicht auf Budgets. Sondern die Verwendung neuer, „relativer“ Leistungsverträge nach außen und nach innen, im Gegensatz zu den heute dominierenden „fixierten“ und „absoluten“ Leistungsverträgen.

In Management „jenseits“ der Budgetierung erfährt der Leistungsbegriff somit eine neue Definition. Das Steuerungsmodell Beyond Budgeting setzt satt fixierter Leistungsverträge mit ihren schädlichen Verhaltenseffekten auf relative Leistungsverträge. Diese beruhen auf der Annahme, dass es unklug ist, Manager und Teams zu einem vorab fixierten Ziel zu verpflichten - und anschließend ihre Handlungen und Maßnahmen gegenüber diesen Zielen zu kontrollieren. Die implizite Abmachung zwischen Leitung, Managern und Mitarbeitern im relativen Leistungsvertrag lautet vielmehr, dass es „nur“ Aufgabe der Unternehmensleitung ist, ein herausforderndes und offenes Handlungsklima zu schaffen, in dem sich Teams und Mitarbeiter dann zur Erarbeitung kontinuierlicher Leistungsverbesserung verpflichten (in der Budgetsteuerung bleibt dies alles nur zu oft ein Lippenbekenntnis!). Manager und Teams haben dabei ihrem Wissen und eigener Urteilskraft zu folgen, um sich veränderlichen Bedingungen und Umfeldern anzupassen.

Dieser neue Typ des Leistungsvertrags beruht auf gegenseitigem Vertrauen, nicht auf Misstrauen. Er ist dennoch keineswegs „soft“: Hohe Niveaus von Vertrauen und Verantwortung halten sich nämlich im Beyond Budgeting-Modell die Balance. Größere Leistungstransparenz und höhere Erwartungsniveaus an Teams und Manager relativ zu Wettbewerb, zu ihresgleichen oder zu Vorperioden stellen konstant hohe Anforderungen innerhalb von Beyond Budgeting-Organisationen - die erfüllt werden müssen oder zu (ebenfalls transparenten) Konsequenzen führen. Leistungsverantwortung wird zudem schrittweise vom Zentrum der Organisation auf dezentrale Entscheider und Teams übertragen. Dies bedeutet einen Wandel im Führungsprozess und zugleich einen kulturellen Wandel.

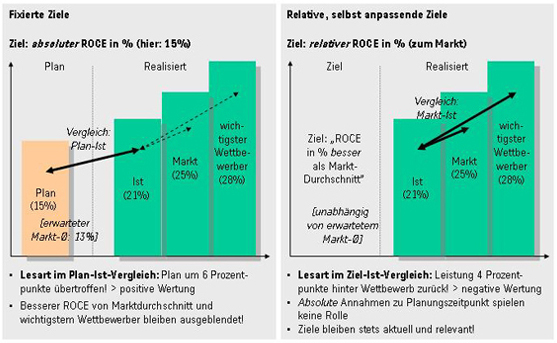

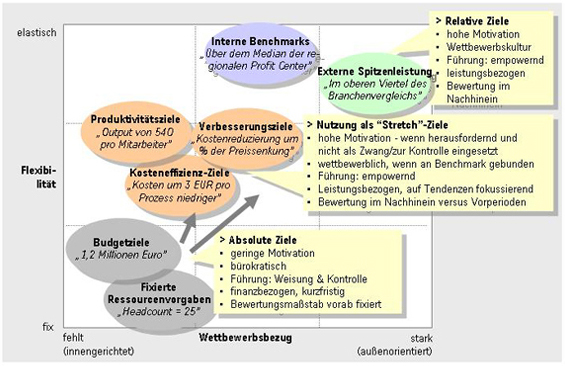

Aber was geschieht konkret mit den Zielen? Beyond Budgeting-Organisationen, das zeigen die Fallstudien des BBRT deutlich, kommen ohne Vereinbarung oder Verhandlung absoluter Ziele aus, die letztlich ohnehin nur auf inkrementellen, graduellen Fortschritt gerichtet sind und die so oft postulierte „Ausgewogenheit zwischen Anspruch und Erreichbarkeit“ nur vorgaukeln. Vielmehr wird ein Zielsetzungsprozess praktiziert, der herausfordernde, aber hochgradig flexible und dynamische Ziele definiert, die mittel- und langfristig maximale Anstrengung und relative Verbesserung fördern. Die Abb. 3 zeigt am Beispiel eines finanziellen Indikators, wie unterschiedlich Leistungsmessung und -bewertung mit fixierten und relativen Zielen ausfallen.

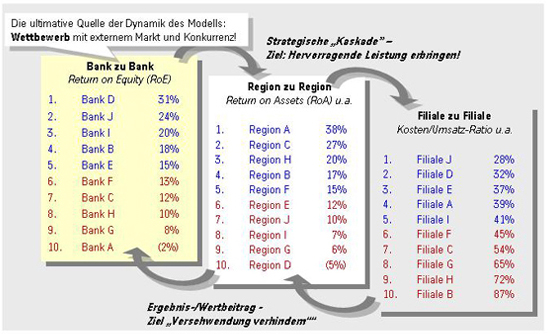

Die Vorzüge der Verwendung relativer Ziele lassen sich gut an Praxisbeispielen aufzeigen. Ein wichtiges Instrument aus dem Repertoire einiger der erfolgreichsten Beyond Budgeting-Organisationen sind Ranglisten oder Liga-Tabellen. Ranglisten, so haben diese Unternehmen gelernt, sind ein außerordentlich machtvolles Steuerungsinstrument. Svenska Handelsbanken, Ahlsell und Aldi setzen derartige Tabellen seit langem konsequent für das Leistungsmanagement ein. Handelsbanken etwa verwenden relative Ziele sowohl an der Unternehmensspitze als auch intern - um quartalsweise bzw. monatlich externe und interne Leistungsvergleiche anzustellen. Auf Unternehmensebene wird die eigene Leistung relativ zu Konkurrenten betrachtet; Regionen und Filialen der Bank vergleichen ihre Leistungen monatlich in den Tabellen untereinander und haben so einen ständigen Überblick über die Ergebnisse der Kollegen. Ressourcen werden ebenfalls auf diese Weise gesteuert - mittels einfacher, übersichtsartiger und wirkungsvoller Effizienzindikatoren wie „Kosten über Ertrag“ (siehe Abb. 4).

Abb. 4: Verwendung von Ranglisten am Beispiel Svenska Handelsbanken

Warum sind Ranglisten besser als traditionelle, fixierte Ziele und was zeichnet sie aus? Sie sind wenig detailliert und damit überaus einfach. Intuitiv allen Mitarbeitern verständlich und interessant. Kontinuierlich „sportlich“ herausfordernd und selbstanpassend. Dynamisch auf Änderungen in Umfeld und Wettbewerb reagierend. Nicht nach Schuldigen und Verfehlungen suchend, sondern auf Verbesserungspotenziale und Herausforderungen hindeutend. Ranglisten richten die Aufmerksamkeit von Management und Mitarbeitern dauerhaft auf diejenigen Leistungsmaßstäbe, die wirklich zählen: auf den externen und internen Wettbewerb und auf kontinuierliche Verbesserung. Denn sie weisen nicht Ressourcen-Inputs aus, sondern Ergebnisse. Und schaffen mithin größtmöglichen Freiraum dahingehend, wie Teams ihre Arbeit angehen und Ergebnisse realisieren. Bei Handelsbanken laufen Leistungs-Ranglisten, hochgradig verdichtete Indikatoren (KPIs), Benchmarks, Trendbeobachtungen und Ist-Ist-Vergleiche einfach immer weiter – prinzipiell über Jahre und manchmal Jahrzehnte hinweg ohne größere Modifikationen.

Trotz ihrer Vorzüge sind Ranglisten - und ebenso andere Formen des Leistungs-Benchmarkings - in der Praxis völlig unterverwendet. Denn selbst dort, wo in budgetgesteuerten Unternehmen Leistungsvergleiche dieser Art erstellt werden, bleibt deren Wirkung durch den parallel existierenden, fixierten Leistungsvertrag ausgehebelt. Wo fixierte Ziele weiter bestehen, da sind Rankings und Benchmarks von weit geringerem Gewicht, werden weniger nachhaltig verwendet und sind kaum jemals derartig fest im Tagesgeschäft verankert wie herkömmliche Budgets und Detailvorgaben. Die Nutzung von Benchmarks bleibt sporadisch und im Zusammenhang mit Managementdialog und Entscheidungen weitgehend irrelevant.

Ganz anders sieht die Praxis bei Ahlsell, Aldi und Handelsbanken aus. Hier werden Rankings anstelle von Budgets zur Zielbildung und Leistungsmessung eingesetzt - nicht als „zusätzliches Gimmick“ oder Zierwerk. Unternehmen wie Svenska Handelsbanken haben keine fixierten Pläne oder jährlichen Zielvereinbarungs-Runden. Sie haben verblüffend einfache und konsequente Wege gefunden, um hochgradig flexibel und fokussiert zu steuern. Die resultierenden Steuerungs- und Kontrollprozesse sind extrem informell, schnell und effizient. Sie fördern eine Kultur persönlicher Verantwortung in der Organisation: Relative Ziele gewähren nämlich Freiraum und Autonomie zur Zielerreichung, statt Manager in ein enges Korsett von Vorgaben zu zwängen. Die Akteure der Organisation lernen auf eigene Initiative hin zu handeln.

Abb. 6: Leistung dynamisch bewerten – eine Neuausrichtung für Manager und Controller

Eine weitere substanzielle Veränderung im relativen Leistungsvertrag ergibt sich aus dem Zusammenhang von Zielen, Leistungsbewertung und Vergütung. In der traditionellen, patriarchalischen oder „tayloristischen“ Führungsphilosophie sollen Ziel- und Anreizsysteme zu aktiver Verhaltensbeeinflussung und -kontrolle beitragen. Dabei wird davon ausgegangen, dass die Lösung zu maximaler Mitarbeitermotivation und Unternehmenserfolg irgendwo in der richtigen Mischung von Zielen und Anreizen innerhalb eines vorab fixierten Leistungsvertrags liegt. Ziel-, plan- und budgetbasierte Anreizsysteme setzen im Kontext dieser Steuerungstradition voraus, dass Manager für das Erreichen ihrer Ziele in einer Periode belohnt werden sollen, und umgekehrt bestraft werden sollten, wenn sie diese nicht erreichen.

Die auf diesem Prinzip beruhenden, heute allerorts anzutreffenden Systeme „leistungsorientierter Vergütung“ erweisen sich in der Anwendung aber oft als wahre Mogelpackung. Mit „Leistungsorientierung“ haben sie nur wenig zu tun. In Wahrheit führen diese Systeme zu einer Vielzahl dysfunktionaler, schädlicher und sogar oft unethischer Verhaltenseffekte, weil sie fast immer auf absoluten und fixen Leistungsverträgen beruhen. Wenn wir die zugrunde liegenden Methoden und Vergütungsformeln genauer betrachten, dann fällt auf, dass hier nicht wirklich „Leistung“ eingefordert und belohnt wird, sondern vielmehr ein bestimmter Grad der Plan- oder Zielerreichung. Belohnt werden sollten aber im Sinne eines Unternehmens nicht die Niveaus, zu denen vorab verhandelte Ziele erfüllt werden. Sondern ausschließlich Ergebnisse von Arbeit und Leistung. Das Beyond Budgeting-Modell kommt dieser Forderung im Hinblick auf Ziele und Leistungsbewertung nach.

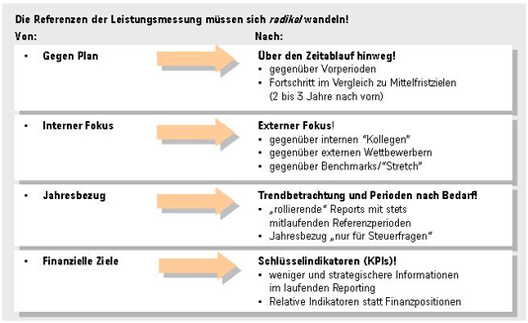

Leistungsbeurteilung und Vergütung im relativen Leistungsvertrag, also in einem auf Beyond Budgeting-Prinzipien beruhenden Steuerungsmodell, finden niemals gegenüber selbst gesetzten, angeordneten oder verhandelten fixen Zielen bzw. geplanter Leistung statt. Erbrachte Leistung wird vielmehr differenziert gegenüber realen Vergleichsleistungen – Wettbewerb und Konkurrenten, internen/externen Kollegen oder Vorperioden – bewertet. Vor dem Hintergrund der wirklich eingetretenen Umstände.

Der Umstieg vom fixierten zum relativen Leistungsvertrag erfordert einen mehrdimensionalen Paradigmenwandel. Zum einen weg von der planbasierten Nabelschau und von traumtänzerischen, bürokratischen Zahlenspielen hin zur transparenten, ungeschminkten Sicht auf die reale Situation. Egal, ob diese Aussicht nun gerade angenehm erscheint, oder nicht. Zum anderen wird im Beyond Budgeting-Modell Motivierung durch Herausforderung ersetzt: Statt das Verhalten der Mitarbeiter durch monetäre Anreize, Zwang und Verhand-lung aktiv beeinflussen zu wollen, legen Führung und Management in Beyond Budgeting-Organisationen ein Fundament für die konstante Herausforderung einer großen Zahl selbststeuernder und für klar definierte Kundenergebnisse verantwortlicher Teams. Dadurch wird langfristig hochgradig dezentrale Entscheidung und Verantwortung möglich.

Die Unterschiede zwischen fixiertem und relativem Leistungsvertrag sind mithin keineswegs marginal. Sie sind gewaltig! Nicht nur Budgets und traditionelle, vertikal abgestimmte Planung werden durch den Übergang von fixen zu relativen Zielen infrage gestellt. Denn die Abkehr von fixierten Zielen wirkt sich auf eine Vielzahl grundlegender Steuerungsprozesse aus. Darunter: Zielsetzung, Planung, Ressourcenverwendung, Kontrolle, Koordination, Leistungsbewertung, Vergütung. Gängige Formen des Plan-Ist-Reporting, Inhalte von Management-Gesprächen, Scorecard-Ziele, konventionelle Formen der Aktionsplanung, Ressourcenkoordination, Allokation und Vergütungssysteme - sie müssen teils verworfen, mit Sicherheit jedoch neu überdacht werden. Verantwortung wird im Beyond Budgeting-Unternehmen auf der Grundlage des relativen Leistungsvertrags schrittweise vom Zentrum der Organisation auf dezentrale Entscheider und Teams übertragen: Auf interne Dienstleister und externen Kunden dienende Geschäftseinheiten oder Profit Center. Dies bedeutet einen Wandel in den Führungsprozessen und erfordert zugleich einen kulturellen Wandel. Auch deshalb wird Beyond Budgeting kaum je eine Modeerscheinung werden: Die Umstellung erfordert umfassende Bereitschaft zur Veränderung und echtes Commitment zu einem neuen Steuerungsmodell. Einem Modell, das radikal dezentralisierte Unternehmen wie Southwest Airlines, Aldi, Toyota und Svenska Handelsbanken über Jahrzehnte hinweg so erfolgreich gemacht hat. Der Aufbruch lohnt sich.

Niels Pfläging:

Niels Pfläging: |

letzte Änderung Niels Pfläging am 31.05.2022 |

Skript Kostenrechnung

Umfassendes Skript für Studenten, Auszubildende und angehende Bilanzbuchhalter zu allen prüfungsrelevanten Themen aus der Kosten- und Leistungsrechnung als ebook im pdf-Format.

Preis 9,90 EUR, Details hier >>

(Für Premiummitglieder frei!) Inkl. umfangreicher Übungsaufgaben und Lösungen.

Webtipps |

Weitere Fachbeiträge zum Thema |

|---|

Nur registrierte Benutzer können Kommentare posten!

.png")

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >> ein Projekt der

reimus.NET GmbH