Der englische Begriff

Controlling Corruption wurde im Jahre 1988 erstmalig von Klitgaard verwendet (vgl. Klitgaard, 1998, S. 23 f.). Im deutschsprachigen Raum forderte Schaupensteiner erstmalig 1994 ein gezieltes

Korruptionscontrolling zur

Korruptionsbekämpfung (vgl. Schaupensteiner, 1994, S. 520).

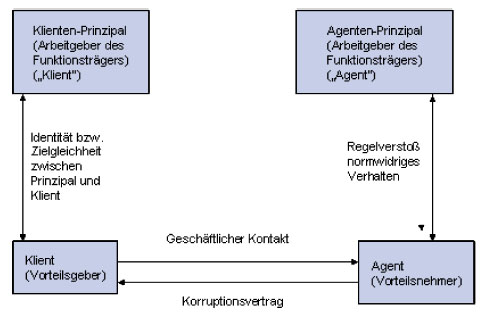

Im Jahre 2006 entwickelte Stierle im Rahmen einer Forschungsarbeit an der Bergischen Universität Wuppertal auf der formalen Grundlage der Agency-Theory ein

Korruptionscontrollingmodell mit den Akteuren Prinzipal, Agent und Klient. Dieses Modell wurde mit seinem Prämissen, Grundbeziehungen und Elementen sowie den Zielen, Verhaltensnormen und Verhaltensweisen der Akteure in öffentlichen und privaten Unternehmen beschrieben. Die Beziehungen zwischen den Akteuren im Grundmodell werden in der Abbildung dargestellt.

Anzeige

eBook: Controlling mit Chat GPT

Dieses Buch zeigt praxisnah, wie Sie

ChatGPT effektiv in Ihren Controlling-Alltag integrieren können. Von der Erstellung intelligenter Prompts bis hin zur

Automatisierung von Controlling-Prozessen – Sie erhalten das Wissen und die Werkzeuge, um Ihre Arbeit auf das nächste Level zu heben.

Jetzt hier für 9,99 EUR downloaden >>

Auf Grund dieses Modells konnte der folgende deutsche Begriff entwickelt werden (vgl. Stierle, 2006, S. 209):

Korruptionscontrolling ist die planmäßige und systematische

Minimierung von korruptionsbedingten

Risiken/Schäden durch den Prinzipal bzw. die externen/internen Prüfungs- und Kontrollorgane des öffentlichen/privaten Unternehmens durch die Implementierung eines

Frühwarnsystems, die Steuerung der Aufbau- und Ablauforganisation sowie die Steuerung der Mitarbeiter und Kunden/Lieferanten.

Korruptive Handlungen der Agenten und Klienten können im Unternehmen zu materiellen oder immateriellen Schäden führen. Auf Grund

juristischer Regelungen (z. B. § 91 Abs. 2 AktG, § 130 OWiG) ist die Unternehmensleitung – der Prinzipal – zur Minimierung von korruptionsbedingten Risiken/Schäden zur Einführung eines Frühwarnsystems und eines wirksamen Korruptionscontrollings verpflichtet.

Die Umsetzung dieser Aufgabe delegiert der Vorstand in größeren Unternehmen auf den Korruptionscontroller sowie weitere externe und interne

Prüf- und Steuerungsorgane. Bei den externen Prüf- und Steuerungsorganen handelt es sich hauptsächlich um die Wirtschaftsprüfungsgesellschaften, Rechtsanwaltskanzleien, Steuerberater sowie spezialisierte Unternehmensberater. Interne Prüf- und Steuerungsorgane sind beispielsweise die Organisationseinheiten Innenrevision,

Controlling, Organisationsentwicklung,

Einkauf, Personalwirtschaft,

Finanz- und Versicherungsmanagement sowie die Rechtsabteilung und der Pressesprecher.

Frühwarnsysteme sollen die Veränderungen des Unternehmens und der Umwelt, die

Korruptionsgefahren für die Unternehmung bedeuten, frühzeitig ankündigen, so dass Maßnahmen zur Abwendung der Ereignisse möglich sind (vgl. Rieser, 1980, S. 29). Der Korruptionscontroller sollte im Rahmen der durchgeführten

Risiko- und Schwachstellenanalyse festlegen, welche Bereiche innerhalb und außerhalb des Unternehmens eine mögliche Bedrohung sein können und beobachtet werden sollten.

Die Beobachtung externer Bereiche könnte sich beispielsweise erstrecken auf die politische, juristische, soziale und konjunkturelle Entwicklung. Ferner sollte das Verhalten der Klienten (

Kunden, Lieferanten) berücksichtigt werden.

Bei den internen Beobachtungsbereichen sollte sich der Korruptionscontroller beispielsweise für sensible

Organisationsbereiche, in denen Korruptionsdelikte passieren oder es zu Manipulationen seitens der Mitarbeiter kommen kann, interessieren. Sensible Organisationsbereiche sind im öffentlichen Unternehmen insbesondere der Beschaffungs-, der Genehmigungs-, der Leistungs- und der Kontrollbereich. Hier ist danach zu fragen, wie viele Mitarbeiter in diesen sensiblen Bereichen arbeiten und wie die einzelnen Geschäftsprozesse verrichtet werden. Gibt es

korruptionsbedingte Risiken bei der Ausführung der einzelnen Geschäftsprozesse? Bei den privaten Unternehmen sind sensible Organisationsbereiche unter Berücksichtigung des § 299 StGB insbesondere der Beschaffungs-, der Lager- und der Vertriebsbereich.

Informationen zur Beantwortung möglicher Fragen erhält der

Korruptionscontroller beispielsweise mit Hilfe der

Medien, der amtlichen Korrespondenz der Aufsichtsbehörden, spezialisierten Unternehmensberatern sowie Mitarbeitern des eigenen Unternehmens aus den Organisationsbereichen Recht, Personal, Revision und Controlling. Hierbei kann es sich um

Indikatoren (z. B. Nebentätigkeit, Überschuldung) oder

Kennzahlen (z. B. Fluktuationsund,

Krankheitsquote) handeln. Ein weiterer interner Beobachtungsbereich ist das

Verhalten der Mitarbeiter im Unternehmen, das durch die Dienstaufsicht, die

Teamkontrolle sowie Prüfungen der Revision kontrolliert wird.

Korruption ist ein typisches

Kontrolldelikt, das durch

Kontrolldefizite (z. B. Vernachlässigung der Dienstaufsicht) begünstigt wird. Zur Erhöhung der vom Agenten subjektiv erwarteten Aufdeckungswahrscheinlichkeit kann der Korruptionscontroller die Dienstaufsicht sowie die internen Prüfungen durch die Revision verstärken. Ferner ist zu prüfen, ob das Prinzip der

Funktionstrennung in der gesamten Organisation des Unternehmens optimal gestaltet wurde. Zur Optimierung der Ablauforganisation sollten bestehende Geschäftsprozesse danach untersucht werden, ob sie transparenter zu gestalten sind, und in einem Workshop sollte eine

Ethik-Richtlinie entwickelt werden.

Ferner sollte geprüft werden, ob die Auftragsvergaben durch

organisatorische Maßnahmen (z. B. Vier-Augen-Prinzip, Firmen- und Bieterkartei) optimiert werden könnten. Das Verhalten der Mitarbeiter kann durch Seminare,

Mitarbeiterbefragungen, Coaching, Erfolgsbeteiligungen und Sanktionen gesteuert werden. Abschließend kann der Korruptionscontroller das Verhalten der Kunden/Lieferanten über die Unterzeichnung von

Integritätserklärungen steuern.

Fazit

Die Unternehmensleitung – der

Prinzipal – ist zur Verminderung von korruptionsbedingten Risiken/Schäden auf Grund von juristischen Regelungen zur Einführung eines Frühwarnsystems und eines wirksamen Korruptionscontrollings verpflichtet. Diese Aufgabe delegiert er auf den

Korruptionscontroller bzw. externe und interne Prüf- und Steuerungsorgane.

Download des vollständigen Beitrages:

Korruptionscontrolling.pdf

letzte Änderung D.J.S.

am 11.08.2024

Autor:

Dr. Jürgen Stierle

|

Autor:in

|

Herr Dr. Jürgen Stierle

Als Diplom-Kaufmann leitet er seit 1996 als Geschäftsführer das Trainings-und Beratungsunternehmen Stierle-Consulting und führt mit seinem Team u.a. Seminare, Coaching und Projekte in den Bereichen Gesundheitscontrolling, Korruptionscontrolling, Compliance, Unternehmensführung, Personalmanagement und Verkauf in öffentlichen und privaten Unternehmen durch. Er promovierte im Jahr 2005 an der bergischen Universität Wuppertal mit dem Thema „Korruptionscontrolling in öffentlichen und privaten Unternehmen“. Seit 2007 motiviert und fördert er als Lehrbeauftragter die Studenten verschied. Hochschulen.

|

|

Homepage |

weitere Fachbeiträge des Autors

| Forenbeiträge

|

Bleiben Sie auf dem Laufenden mit unserem Newsletter

Tragen Sie sich für den

kostenfreien und unverbindlichen

Newsletter von Controlling-Portal.de ein und erhalten Sie jeden Monat aktuelle Neuigkeiten für Controller. Wir informieren Sie über neue Fachartikel, über wichtige News, aktuelle Stellenangebote, interessante Tagungen und Seminare. Wir empfehlen Ihnen spannende Bücher und geben Ihnen nützliche Excel-Tipps. Verpassen Sie nie mehr wichtige Diskussionen im Forum und stöbern Sie in Software-Angeboten, die Ihnen den Arbeitsalltag erleichtern.

Beispiel-Newsletter >>

Jetzt Newsletter gratis erhalten

Eigenen Fachbeitrag veröffentlichen?

Sie sind Autor einer Fachpublikation oder Entwickler einer Excel-Vorlage? Gern können Sie sich an der Gestaltung der Inhalte unserer Fachportale beteiligen! Wir bieten die Möglichkeit Ihre Fachpublikation (Fachbeitrag, eBook, Diplomarbeit, Checkliste, Studie, Berichtsvorlage ...) bzw. Excel-Vorlage auf unseren Fachportalen zu veröffentlichen bzw. ggf. auch zu vermarkten.

Mehr Infos >>

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT. Praxishandbuch für Big Data Management: Controlling und KI-Anwendungen mit Python. Dieses Buch zeigt praxisnah, wie Controller diese drei Technologien zu einer leistungsfähigen Arbeitsumgebung kombinieren können. Sie erfahren, wie Sie eigene KI-Agenten entwickeln, die beispielsweise die Rolle eines Controllers, Vertriebscontrollers, Produktionscontrollers oder Leiters Controlling übernehmen.

Praxishandbuch für Big Data Management: Controlling und KI-Anwendungen mit Python. Dieses Buch zeigt praxisnah, wie Controller diese drei Technologien zu einer leistungsfähigen Arbeitsumgebung kombinieren können. Sie erfahren, wie Sie eigene KI-Agenten entwickeln, die beispielsweise die Rolle eines Controllers, Vertriebscontrollers, Produktionscontrollers oder Leiters Controlling übernehmen. .jpg") Datenanalyse, Reporting, Kennzahlen, Pivot-Tabellen und Forecast mit KI automatisieren. Microsoft Copilot Schritt für Schritt kennenlernen – praxisnah, verständlich und sofort umsetzbar. Auf rund 70 Seiten im großzügigen DIN-A4-Format lernen Sie die wichtigsten Funktionen von Microsoft Copilot für Excel kennen – kompakt, praxisorientiert und anhand zahlreicher Beispiele aus dem Controlling..

Datenanalyse, Reporting, Kennzahlen, Pivot-Tabellen und Forecast mit KI automatisieren. Microsoft Copilot Schritt für Schritt kennenlernen – praxisnah, verständlich und sofort umsetzbar. Auf rund 70 Seiten im großzügigen DIN-A4-Format lernen Sie die wichtigsten Funktionen von Microsoft Copilot für Excel kennen – kompakt, praxisorientiert und anhand zahlreicher Beispiele aus dem Controlling...png")

Bleiben Sie auf dem Laufenden und informieren sich über neue Fachbeiträge, Excel-Tools und Jobangebote auf unserer LinkedIn-Seite >>

Bleiben Sie auf dem Laufenden und informieren sich über neue Fachbeiträge, Excel-Tools und Jobangebote auf unserer LinkedIn-Seite >> Betriebskostenabrechnung Immobilienwirtschaft") Die Immobiliengesellschaft von vinzenzmurr, die BVG Verwaltung GmbH & Co. KG, betreut einen umfangreichen Immobilienbestand mit Wohn- und Gewerbeimmobilien sowie einige gewerbliche WEG-Einheiten überwiegend im Herzen von München. Mehr Infos >>

Die Immobiliengesellschaft von vinzenzmurr, die BVG Verwaltung GmbH & Co. KG, betreut einen umfangreichen Immobilienbestand mit Wohn- und Gewerbeimmobilien sowie einige gewerbliche WEG-Einheiten überwiegend im Herzen von München. Mehr Infos >>

") Die Technische Universität Braunschweig zählt zu den führenden Technischen Universitäten in Deutschland und bietet Ihnen als Arbeitgeberin eine große Auswahl an modernen, anspruchsvollen und vielseitigen Arbeitsplätzen. Nicht nur im Bereich der Forschung und Lehre, auch in Verwaltung, Technik u... Mehr Infos >>

Die Technische Universität Braunschweig zählt zu den führenden Technischen Universitäten in Deutschland und bietet Ihnen als Arbeitgeberin eine große Auswahl an modernen, anspruchsvollen und vielseitigen Arbeitsplätzen. Nicht nur im Bereich der Forschung und Lehre, auch in Verwaltung, Technik u... Mehr Infos >>

.png")

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>