- News

- Forum

- Fachbeiträge

- Grundlagen (94)

- Branchen (45)

- Funktional (87)

- Kostenmanagement (24)

- Konzepte (80)

- Kennzahlen (222)

- Finanzplanung (60)

- Budgetierung (9)

- Reporting / Berichtswesen (33)

- BSC (7)

- Projektcontrolling (17)

- Kostenrechnung (246)

- IAS / IFRS (4)

- Risikomanagement (35)

- Investitionsrechnung (66)

- Unternehmensbewertg. (12)

- Rating (6)

- Business Intelligence (83)

- Excel-Tipps (97)

- Studien (8)

- Arbeitsmarkt (19)

- Spar-Tipps (2)

- Controlling-Journal (23)

- Neulich im Golfclub (45)

- Softskills (25)

- Sonstiges (17)

- Artikel-Serien

- Stichwortverzeichnis

- Marktplatz

- Karriere / Stellenmarkt

- Excel-Vorlagen

- Online-Kurse

- Glossar

Indirekte Cash Flow Ermittlung

Der CashFlow gibt Auskunft über die Finanzkraft des Unternehmens (Innenfinanzierungskraft) und lässt damit die Kreditwürdigkeit des Unternehmens erkennen. Je größer der CashFlow, desto besser ist die Liquiditätslage des Unternehmens.

Berechnung - indirekte Ermittlung

Um den (Brutto-) Cash Flow auf indirektem Wege zu ermitteln, werden die Positionen, die nicht zahlungswirksam sind, aus dem Jahresüberschuss herausgerechnet. Das Grundschema für die indirekte und häufiger angewendete Berechnung des Cash Flows sieht wie folgt aus:Jahresüberschuss

- nicht zahlungswirksame Erträge

+ nicht zahlungswirksame Aufwendungen

= Cash Flow i.e.S.

Zu den nicht zahlungswirksamen Aufwendungen zählen u.a.:

- Einstellungen in die Rücklagen

- Erhöhung des Gewinnvortrages

- Abschreibungen

- Erhöhung der Sonderposten mit Rücklageanteil

- Erhöhung der Rückstellungen

- Bestandminderung an fertigen und unfertigen Erzeugnissen

- Entnahme aus Rücklagen

- Minderung des Gewinnvortrages

- Zuschreibungen

- Auflösung von Wertberichtigungen

- Minderung der Sonderposten mit Rücklageanteil

- Auflösung von Rückstellungen

- Bestandserhöhungen an fertigen und unfertigen Erzeugnissen

- Aktivierte Eigenleistungen

Der Zielwert liegt bei größer als 0,00 .

Berechnung

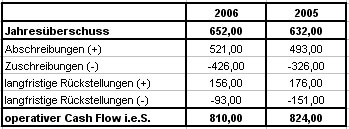

Ein einfaches Beispiel der indirekten Methode könnte so aussehen:

Ein weiteres Beispiel für die indirekte Cash Flow-Ermittlung finden Sie hier >>

Diese und andere Kennzahlen können Sie mithilfe von ExcelTools / Vorlagen leicht berechnen.

Zurück zur BilanzKennzahlenÜbersicht >>

|

letzte Änderung R. am 20.07.2023 Autor: Redaktion CP |

Anzeige

Kennzahlen-Guide für Controller:

Kennzahlen-Guide für Controller: Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.

Taschenbuch Preis:19,90 Euro Bei Amazon bestellen >>

Weitere Fachbeiträge zum Thema |

|---|

Bleiben Sie auf dem Laufenden mit unserem Newsletter

Tragen Sie sich für den kostenfreien und unverbindlichen Newsletter von Controlling-Portal.de ein und erhalten Sie jeden Monat aktuelle Neuigkeiten für Controller. Wir informieren Sie über neue Fachartikel, über wichtige News, aktuelle Stellenangebote, interessante Tagungen und Seminare. Wir empfehlen Ihnen spannende Bücher und geben Ihnen nützliche Excel-Tipps. Verpassen Sie nie mehr wichtige Diskussionen im Forum und stöbern Sie in Software-Angeboten, die Ihnen den Arbeitsalltag erleichtern. Beispiel-Newsletter >>Jetzt Newsletter gratis erhalten

Premium-Stellenanzeigen

Giesecke+Devrient Currency Technology GmbH

München

Bureau Veritas Germany Holding GmbH

Hamburg

Apollo-Optik Holding GmbH & Co. KG

Schwabach

Northrop Grumman LITEF GmbH

Freiburg

Northrop Grumman LITEF GmbH

Freiburg

SAS Autosystemtechnik Verwaltungs GmbH

Leipzig

Bureau Veritas Germany Holding GmbH

Hamburg

Northrop Grumman LITEF GmbH

Freiburg

Eigenen Fachbeitrag veröffentlichen?

Sie sind Autor einer Fachpublikation oder Entwickler einer Excel-Vorlage? Gern können Sie sich an der Gestaltung der Inhalte unserer Fachportale beteiligen! Wir bieten die Möglichkeit Ihre Fachpublikation (Fachbeitrag, eBook, Diplomarbeit, Checkliste, Studie, Berichtsvorlage ...) bzw. Excel-Vorlage auf unseren Fachportalen zu veröffentlichen bzw. ggf. auch zu vermarkten. Mehr Infos >>Kommentar zum Fachbeitrag abgeben

Nur registrierte Benutzer können Kommentare posten!

- Die meist gelesenen Fachbeiträge

- Die neuesten Fachbeiträge

- Fachbeitrag einstellen

- Premium-Artikel

- Wissenstests

- Fachinfo-Kategorien

- Grundlagen (94)

- Branchen (45)

- Funktional (87)

- Kostenmanagement (24)

- Konzepte (80)

- Kennzahlen (222)

- Finanzplanung (60)

- Budgetierung (9)

- Reporting / Berichtswesen (33)

- BSC (7)

- Projektcontrolling (17)

- Kostenrechnung (246)

- IAS / IFRS (4)

- Risikomanagement (35)

- Investitionsrechnung (66)

- Unternehmensbewertg. (12)

- Rating (6)

- Business Intelligence (83)

- Excel-Tipps (97)

- Studien (8)

- Arbeitsmarkt (19)

- Spar-Tipps (2)

- Controlling-Journal (23)

- Neulich im Golfclub (45)

- Softskills (25)

- Sonstiges (17)

- Artikel-Serien

- Stichwortverzeichnis

Controlling- Newsletter

Neben aktuellen Neuigkeiten für Controller und neu eingegangene Fachartikel, informieren wir Sie über interessante Literaturtipps, Tagungen , Seminarangebote und stellen Ihnen einzelne Software- Produkte im Detail vor.Werden Sie jetzt monatlich über neue Fachbeiträge, Controlling-Tools und News informiert! Zur Newsletter-Anmeldung >>

Über 3.000 Artikel und Vorlagen

Werden Sie Mitglied in einer großen Controller-Community (fast 12.000 Mitglieder!) und erhalten Zugriff auf viele Inhalte und diskutieren ihre Fragen im Controlling-Forum.

Sehen Sie hier die neuesten Fachbeiträge >>

Eine neue Stelle?

Mit dem Studium fertig, Umzug in eine andere Region, Aufstiegschancen nutzen oder einfach nur ein Tapetenwechsel? Dann finden Sie hier viele aktuell offene Stellen im Controlling.Zu den Stellenanzeigen >>

Sie suchen einen Controller? Mit einer Stellenanzeige auf Controlling-Portal.de erreichen Sie viele Fachkräfte. weitere Informationen >>

KLR-Begriffe von A bis Z

Testen Sie ihr Wissen mit unseren Aufgaben und Lösungen im Bereich Kostenrechnung >>Sie haben eine Frage?

Nutzen Sie kostenfrei das Forum für Controller und und diskutieren ihre Fragen zu Controlling-Themen.

Riesen- Ressource

Auf Controlling-Portal.de sind bereits über 1.500 Fachbeiträge veröffentlicht und ständig kommen neue dazu.Zu den neuesten Fachbeiträgen >>

Zu den derzeit meistgelesenen Fachbeiträgen >>

Zu den Premium-Beiträgen >>

Sie möchten auch einen Fachbeitrag hier veröffentlichen? Dann erhalten Sie hier weitere Informationen >>

Amüsante Glosse

Erfolgreiche Unternehmer einer Kleinstadt treffen sich regelmäßig im örtlichen Golfclub und diskutieren mit Ihrer Lieblingskellnerin und BWL-Studentin Pauline betriebswirtschaftliche Probleme. Amüsant und mit aktuellem Bezug geschrieben von Prof. Peter Hoberg.

Zur Serie "Neulich im Golfclub" >>

Sie möchten sich weiterbilden?

In unserer Seminar-Rubrik haben wir einige aktuelle Seminar- und Kurs-Angebote für Controller, u.a. auch Kurse zum Controller / IHK zusammengestellt.

Talentpool - Jobwechsel einfach!

Tragen Sie sich kostenfrei im Talentpool auf Controlling-Portal.de ein und erhalten Jobangebote und Unterstützung beim Jobwechsel durch qualifizierte Personalagenturen.

RS Toolpaket - Controlling

Wir setzen für Sie den Rotstift an, sparen Sie mit unsrem RS Toolpaket - Controlling über 30% im Vergleich zum Einzelkauf. Die wichtigsten Controlling-Vorlagen in einem Paket (Planung, Bilanzanalyse, Investitionsrechnung, ...). Das Controllingpaket umfasst 6 Excel-Tools für Ihre Arbeit! mehr Infos >>

Wir setzen für Sie den Rotstift an, sparen Sie mit unsrem RS Toolpaket - Controlling über 30% im Vergleich zum Einzelkauf. Die wichtigsten Controlling-Vorlagen in einem Paket (Planung, Bilanzanalyse, Investitionsrechnung, ...). Das Controllingpaket umfasst 6 Excel-Tools für Ihre Arbeit! mehr Infos >>

Anzeige

Stellenanzeigen

Head of Controlling (m/w/d)Controller (w/m/d)

(Senior) Business Controller:in für den Bereich Marketing & Kommunikation (m/w/d)

Buchhalter/in oder Steuerfachangestellte/n (m/w/d) mit Erfahrungen in der Immobilienbuchhaltung

Senior Controller (m/w/d)

Controller (w/m/d)

Pricing Manager (m/w/d)

Leitung (m/w/d) im Bereich Finanzen und Controlling

Weitere Stellenanzeigen im Stellenmarkt >>

Business Intelligence mit Excel PC-Seminar

Sie lernen die Business Intelligence (BI) Tools in Excel anzuwenden und werden so Ihren Arbeitsalltag merklich erleichtern Bspw. lernen Sie, wie Sie mit den Power-Tools Datenmodelle erstellen, Daten analysieren und visualisieren.

Mit dem neu erworbenen Wissen können Sie u. a. zeit- und ressourcensparend Berichte erstellen, mit denen Sie Optimierungspotenziale aufdecken und Geschäftsentscheidungen erleichtern können. Mehr Infos >>

JOB- Letter

Sie möchten über neu eingehende Stellenangebote automatisch informiert werden? Dann können Sie unseren kostenfreien Jobletter abonnieren. Mit diesem erhalten Sie alle 14 Tage die aktuellsten Stellenanzeigen und weitere Arbeitsmarkt-News.

Excel-Tools für Controller!

Über 500 Vorlagen direkt zum Download. Verschaffen Sie sich einen Überblick >>

Software-Tipps

Der BusinessPlanner besticht seit Jahren durch seine schnelle und professionelle Umsetzung einer integrierten Unternehmensplanung. Ein besonderer Fokus liegt auf der Integration von Planbilanz und Finanzplan / Cashflow inklusive transparentem und aussagekräftigem Reporting.

Mehr Informationen >>

LucaNet.Planner deckt alle Anforderungen der integrierten Unternehmensplanung, des Reportings und der Analyse ab. Setzen Sie auf eine Software, die Ihnen mit maximaler Transparenz Arbeitsprozesse erleichtert. Mit wenigen Mausklicks passen Sie vorgefertigte Strukturen an Ihre Bedürfnisse an und importieren Ist-Zahlen über fertige Schnittstellen aus Ihrem Vorsystem. Mehr Informationen >>

Die IDL CPM Suite ist eine Software für die Unternehmenssteuerung mit integrierten Applikationen für Konzernkonsolidierung, Finanzplanung, operative Planung, Managementreporting, regulatorisches Berichtswesen und Analyse. Herausragende Usability, hohe Automatisierung und Fachlichkeit zeichnen sie aus. Mehr Informationen >>

Weitere Controlling-Software-Lösungen im Marktplatz >>

Excel Mauspad

50 deutsche Excel-Shortcuts

- über 50 Excel-Shortcuts für das Büro

- Keine Suche mehr über das Internet und damit Zeitersparnis

- Gadget für das Büro

- Keine Zettelwirtschaft mehr auf dem Schreibtisch

- Schnelle Antwort auf einen Shortcut wenn Kollegen Sie fragen

- Preis: 17,95 EUR inkl. MWSt.

Excel TOP-SellerRS Liquiditätsplanung L

Die RS Liquiditätsplanung L ist ein in Excel erstelltes Werkzeug für die Liquiditätsplanung von Kleinunternehmen sowie Freiberuflern. Die Planung erfolgt auf Basis von veränderbaren Einnahmen- und Ausgabepositionen. Detailplanungen können auf extra Tabellenblättern für z.B. einzelne Projekte oder Produkte vorgenommen werden.

Mehr Informationen >>

Rollierende Liquiditätsplanung auf Wochenbasis

Dieses Excel-Tool bietet Ihnen die Grundlage für ein Frühwarnsystem. Der erstellte Liquiditätsplan warnt Sie vor bevorstehenden Zahlungsengpässen, so dass Sie frühzeitig individuelle Maßnahmen zur Liquiditätssicherung einleiten können. Gerade in Krisensituationen ist eine kurzfristige Aktualisierung und damit schnelle Handlungsfähigkeit überlebenswichtig. Mehr Informationen >>Strategie-Toolbox mit verschiedenen Excel-Vorlagen

Die Strategie-Toolbox enthält 10 nützliche Excel Vorlagen, die sich erfolgreich in der Strategie bewährt haben. Alle Tools sind sofort einsatzbereit und sind ohne Blattschutz. Damit können die Vorlagen individuell angepasst werden. Ideal für Mitarbeiter aus dem strategischen Management. Mehr Informationen>>

Weitere über 400 Excel-Vorlagen finden Sie hier >>

Software-Tipp

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage Liquiditätstool erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen.. Preis 47,60 EUR Mehr Infos und Download >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage Liquiditätstool erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen.. Preis 47,60 EUR Mehr Infos und Download >> -

Information

-

Werbung

+ 49 (0) 3381 315759

+ 49 (0) 3381 315759

-

Social Media & Co.

-

Für Nutzer

-

ein Projekt der

reimus.NET GmbH

-

Weitere Projekte