Für eine

Produktkalkulation ist es notwendig, den

Markt- Preis so zu kalkulieren, dass er zumindest die

Kosten deckt. So lassen sich auf jedes Produkt die variablen

Gemeinkosten eindeutig zuordnen. Schwieriger gestaltet sich jedoch die Zuordnung der

fixen Gemeinkosten. So wurde letztendlich nach einer Kalkulationsmethode gesucht, mit der es möglich ist, die Gemeinkosten den tatsächlich angefallenen Aktivitäten zuzuordnen. [1] Aus diesen Ansätzen entwickelte sich die

Prozesskostenrechnung.

Grundideen der Prozesskostenrechnung

Die Anfänge der Prozesskostenrechnung lassen sich auf die siebziger Jahre in den

USA zurückführen. Doch erst der Aufsatz "

The hidden factory" (Miller/ Vollmann, 1985) war Anlass die verwendeten "standard costing"-System zu überprüfen. Miller und Vollmann analysierten die Kalkulation der indirekten und fixen Kosten in amerikanischen Produktionsunternehmen. [2] Anfang der achtziger Jahre wurden auch in Deutschland Aufsätze zu diesem Thema veröffentlicht. So kam Biel zu dem Entschluss, die Aktivitäten einer

Kostenstelle stunden-mengenmäßig zu erfassen. [3]

Das Wesen der Prozesskostenrechnung kann mit der

Grundidee beschrieben werden, Gemeinkosten nicht mehr nach freiwählbaren Zuschlagssätzen, sondern nach der tatsächlichen Inanspruchnahme zuzuordnen; dem Verursacherprinzip. [4] Das betriebliche Geschehen soll als ein System von Prozessen gesehen, die wiederum eigenständig aber auch bereichsübergreifend ablaufen.[5]

Schwierigkeiten gestalten sich hierbei dadurch, dass sich ihre Kosten [

] in den traditionellen Kostenrechnungssystemen mit ihren funktional orientierten Kostenstellen kaum ermitteln [

] [6] lassen. Daher müssen sämtliche Prozesse genau definiert werden und oft wiederkehren. Zudem müssen sie sich mit bekannten Bearbeitungsmethoden umsetzen lassen können. [7]

Kostenermittlung: Prozesse und Prozesskosten

Die

Faktoren der Prozesskostenrechnung sind folgendermaßen definiert:

- Der Prozess, der in Hauptprozesse (betrifft die gesamte Aktivität) und Teilprozesse (betrifft Kostenstelle) unterschieden wird. [8]

- Der Kostentreiber bildet die Messgröße für die Kostenverursachung. Er beeinflusst die Kosten eines Prozesses. Sinkt z.B. die Bestellmenge je Auftrag, müssen für diesen Auftrag immer mehr Warenausgänge verzeichnet werden, um den gleichen Umsatz zu erhalten. Bei Erschöpfung der vorhandenen Kapazität führt dies jedoch zu zusätzlichen Personalbedarf und somit zur Erhöhung der Prozesskosten.

- Die Prozesskosten sind alle, gemäß dem Verursacherprinzip, einem Prozess zuordnungsbaren Kosten.

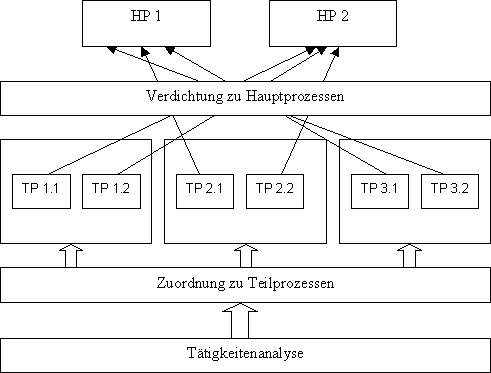

Zur Ermittlung der Prozesskosten hat sich folgende

Durchführungsweise bewährt: [9]

- eindeutige Abgrenzung der zu untersuchenden Bereiche

- Hypothesen über Hauptprozesse und deren Kostentreiber aufstellen

- Tätigkeitenanalyse

- sämtliche Tätigkeiten die zum gleichen Arbeitserzeugnis führen und eine gemeinsame Prozessgröße besitzen, zu Teilprozessen zusammenfassen

- verfügbare Kapazitäten für jeden Teilprozess einer Kostenstelle ermitteln (mittels verfügbare Arbeitszeit der Mitarbeiter = Mannjahre MJ). Somit ist eine eindeutige Kostenzuordnung möglich

- Umlage der Kosten auf Teilprozesse = Teilprozesskosten

- Bündelung der Teilprozesse auf den Hauptprozessen

- eindeutige Zuordnung eines Kostentreibers zur Kostenstelle

Mayer, 1991, S.86

Mayer, 1991, S.86

Letztendlich ergibt sich die genaue

Kostenermittlung wie folgt: Die Prozesskosten je Einheit Hauptprozess (=Prozesskostensatz) ergeben sich nun aus der Division von Teilprozesskosten und Kostentreibern. [10]

Beispiel für eine Prozesskostenrechnung

Als Kostentreiber für den

Hauptprozess Lagerverwaltung werden Lagerpositionen benutzt. Eine Lagerposition ist je eine eingegangene Lieferung. In jeder Periode werden 50.000 Lagerpositionen eingelagert. Dem Teilprozess Materialbeschaffung sind 800.000 /Periode zugerechnet worden.

|

Prozess-kostensatz

|

=

|

Prozesskosten

|

=

|

Kosten je Kostentreiber

|

=

|

800.000

|

=

|

16

|

|

Prozessdurchführung

|

50.000 Einlagerungen

|

Einlagerungen

|

Prozesskostensatz = Prozesskosten / Prozessdurchführungen = Kosten je Kostentreiber

= 800.000 / 50.000 Einlagerungen = 16 / Einlagerung

Fußnoten:

[1] vgl. Reckenfelderbäumer, 1998, S.22

[2] vgl. Horvàth, 1996, S.529

[3] vgl. Müller, 1998, S.89

[4] vgl. Reckenfelderbäumer, 1998, S.23

[5] vgl. Jandt, 2004, S. 256 f.

[6] Horvàth, 1996, S.531

[7] vgl. Jandt, 2004, S.256 f.

[8] vgl. Horvàth, 1996, S.532

[9] vgl. Horvàth,1996, S.533 ff. & Jandt, 2004, S.262 ff. & Czenskowsky, 2004, S.130 ff.

[10] vgl. Czenskowsky, 2004, S.131

letzte Änderung Stefan Jankowiak

am 14.04.2023

|

Bleiben Sie auf dem Laufenden mit unserem Newsletter

Tragen Sie sich für den

kostenfreien und unverbindlichen

Newsletter von Controlling-Portal.de ein und erhalten Sie jeden Monat aktuelle Neuigkeiten für Controller. Wir informieren Sie über neue Fachartikel, über wichtige News, aktuelle Stellenangebote, interessante Tagungen und Seminare. Wir empfehlen Ihnen spannende Bücher und geben Ihnen nützliche Excel-Tipps. Verpassen Sie nie mehr wichtige Diskussionen im Forum und stöbern Sie in Software-Angeboten, die Ihnen den Arbeitsalltag erleichtern.

Beispiel-Newsletter >>

Jetzt Newsletter gratis erhalten

Eigenen Fachbeitrag veröffentlichen?

Sie sind Autor einer Fachpublikation oder Entwickler einer Excel-Vorlage? Gern können Sie sich an der Gestaltung der Inhalte unserer Fachportale beteiligen! Wir bieten die Möglichkeit Ihre Fachpublikation (Fachbeitrag, eBook, Diplomarbeit, Checkliste, Studie, Berichtsvorlage ...) bzw. Excel-Vorlage auf unseren Fachportalen zu veröffentlichen bzw. ggf. auch zu vermarkten.

Mehr Infos >>

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT. Wie erstelle ich ein Tacho- oder Ampel-Diagramm? Wie kann ich Abweichungen in Tabellen ansprechend visualisieren? Das wird Ihnen hier anschaulich erklärt.

Wie erstelle ich ein Tacho- oder Ampel-Diagramm? Wie kann ich Abweichungen in Tabellen ansprechend visualisieren? Das wird Ihnen hier anschaulich erklärt.  Viel ist zum Berichtswesen oder Reporting schon geschrieben worden. Dennoch zeigen Umfragen, dass rund 50 Prozent der Empfänger von Berichten mit dem Reporting nicht zufrieden sind. Jörgen Erichsen erklärt in diesem Buch die Bedeutung und die Handhabung des Berichtswesens speziell für kleinere Betriebe. Mit zahlreichen Beschreibungen, Beispielen und Checklisten.

Viel ist zum Berichtswesen oder Reporting schon geschrieben worden. Dennoch zeigen Umfragen, dass rund 50 Prozent der Empfänger von Berichten mit dem Reporting nicht zufrieden sind. Jörgen Erichsen erklärt in diesem Buch die Bedeutung und die Handhabung des Berichtswesens speziell für kleinere Betriebe. Mit zahlreichen Beschreibungen, Beispielen und Checklisten.

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage Liquiditätstool erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen.. Preis 47,60 EUR Mehr Infos und Download >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage Liquiditätstool erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen.. Preis 47,60 EUR Mehr Infos und Download >>

05.06.2010 15:42:06 - jaran

[ Zitieren | Name ]