Bureau Veritas Germany Holding GmbH

Hamburg

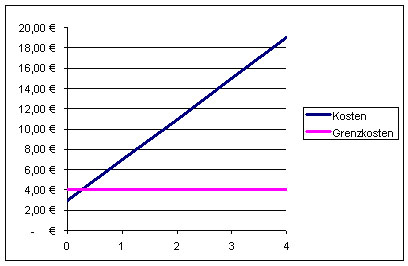

K(x)=4*x + 3 in /Periode

Daraus folgt die Ableitung K(x) = 4, gemessen in /Mengeneinheit.

| x | K | Grenzkosten |

| 0 | 2,00 | |

| 1 | 3,00 | 1,00 |

| 2 | 3,41 | 0,41 |

| 3 | 3,73 | 0,32 |

| 4 | 4,00 | 0,27 |

| 5 | 4,24 | 0,24 |

| 6 | 4,45 | 0,21 |

| 7 | 4,65 | 0,20 |

| 8 | 4,83 | 0,18 |

| 9 | 5,00 | 0,17 |

| 10 | 5,16 | 0,16 |

|

letzte Änderung Alexander Wildt, Dipl. Volkswirt Friedrich Schnepf am 17.04.2023 |

Skript Kostenrechnung

Umfassendes Skript für Studenten, Auszubildende und angehende Bilanzbuchhalter zu allen prüfungsrelevanten Themen aus der Kosten- und Leistungsrechnung als ebook im pdf-Format.

Preis 9,90 EUR, Details hier >>

(Für Premiummitglieder frei!) Inkl. umfangreicher Übungsaufgaben und Lösungen.

Excel-Tools |

Weitere Fachbeiträge zum Thema |

|---|

Nur registrierte Benutzer können Kommentare posten!

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT. Wie erstelle ich ein Tacho- oder Ampel-Diagramm? Wie kann ich Abweichungen in Tabellen ansprechend visualisieren? Das wird Ihnen hier anschaulich erklärt.

Wie erstelle ich ein Tacho- oder Ampel-Diagramm? Wie kann ich Abweichungen in Tabellen ansprechend visualisieren? Das wird Ihnen hier anschaulich erklärt.  Viel ist zum Berichtswesen oder Reporting schon geschrieben worden. Dennoch zeigen Umfragen, dass rund 50 Prozent der Empfänger von Berichten mit dem Reporting nicht zufrieden sind. Jörgen Erichsen erklärt in diesem Buch die Bedeutung und die Handhabung des Berichtswesens speziell für kleinere Betriebe. Mit zahlreichen Beschreibungen, Beispielen und Checklisten.

Viel ist zum Berichtswesen oder Reporting schon geschrieben worden. Dennoch zeigen Umfragen, dass rund 50 Prozent der Empfänger von Berichten mit dem Reporting nicht zufrieden sind. Jörgen Erichsen erklärt in diesem Buch die Bedeutung und die Handhabung des Berichtswesens speziell für kleinere Betriebe. Mit zahlreichen Beschreibungen, Beispielen und Checklisten.

für den Bereich Finanzmanagement und Controlling\"") Das Helmholtz-Zentrum Hereon betreibt internationale Spitzenforschung für eine Welt im Wandel: Rund 1.000 Beschäftigte leisten ihren Beitrag zur Bewältigung des Klimawandels, der nachhaltigen Nutzung der weltweiten Küstensysteme und der ressourcenverträglichen Steigerung der Lebensqualität. V... Mehr Infos >>

Das Helmholtz-Zentrum Hereon betreibt internationale Spitzenforschung für eine Welt im Wandel: Rund 1.000 Beschäftigte leisten ihren Beitrag zur Bewältigung des Klimawandels, der nachhaltigen Nutzung der weltweiten Küstensysteme und der ressourcenverträglichen Steigerung der Lebensqualität. V... Mehr Infos >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage Liquiditätstool erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen.. Preis 47,60 EUR Mehr Infos und Download >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage Liquiditätstool erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen.. Preis 47,60 EUR Mehr Infos und Download >> ein Projekt der

reimus.NET GmbH

15.02.2016 17:37:29 - Gast

[ Zitieren | Name ]