Northrop Grumman LITEF GmbH

Freiburg

| quantifizierbar | nicht quantifizierbar |

| Marktanteile | besondere Produkt-/ Serviceeigenschaften |

| Kundentreue | Kundenbeziehungen |

| Kundenzufriedenheit | Imagefaktoren von Produkten/Unternehmen |

| Kundenrentabilität |

| Innovationsprozess | Betriebsprozess | Kundendienstprozess |

| sinnvoll? | mögliche Optimierung? | Optimierung von: |

| kostenmäßig vertretbar? | schnelle Anlieferung? | Service und Lieferbereitschaft |

| Konkurrenzvorteile? | Zahlungsverkehr etc. |

Quelle: evolog.de

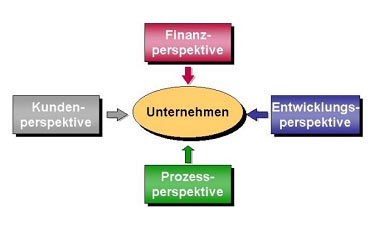

Jürgen Probst: "In der Praxis sollt man die Zielforderungen in Grenzen halten. Vielleicht drei bis sieben Ziele sollten ausformuliert werden. Man kann nicht auf allen Hochzeiten tanzen." [8] Horváth meint, dass bei der Entwicklung von nichtmonetäreren Kennzahlen "[...] vor allem die Verknüpfung der Kundenperspektive mit der betriebsablaufinternen Perspektive notwendig [...]" [9] ist. Eine Möglichkeit der Verknüpfung ist durch Planungsmatrizen nach Juran gegeben. [10]

In den Schnittstellen werden Codes eingetragen, um die Intensität der Beziehung aufzuweisen. Nachdem die erste Matrix erstellt wurde, werden die Kundenbedürfnisse in die zweite Matrix verlagert. Hier werden sie den Produkteigenschaften gegenüber gestellt, die zur Erfüllung der Kundenbedürfnisse notwendig sind. Nachdem in der dritten Matrix das Verhältnis von Produkteigenschaften zu Prozesseigenschaften analysiert wurde, wird in der letzten Matrix der Zusammenhang zwischen Prozesseigenschaften und Prozessregelungseigenschaften hergestellt. Dies ist notwendig, um sicherzustellen, dass sich alle Prozesse im Gleichgewicht befinden. [11]

Unter einem Prozess wird "eine auf die Einbringung eines Leistungsoutputs gerichtete Kette von Aktvitäten" [12] verstanden. Unterschieden wird in Hauptprozesse, welche die gesamte Aktivitätenkette betreffen, und Teilprozesse, welche lediglich einer Kostenstelle zugeordnet sind. [13] Juran nennt diese Makro- und Mikroprozesse. Für den idealen Marktprozess werden von Juran dabei folgende Kriterien definiert:

| Ziele | Messgrößen | Maßnahmen | Zeitbezug |

| Finanzperspektive: | |||

| Umsatz stärker erhöhen als Mitbewerber | Umsatzwachstum gegenüber Mitbewerber | Unternehmenstransparenz; Forecasting im Berichtswesen | Nov 06 |

| Kundenperspektive: | |||

| Kunden belohnen | in Euro | Gutscheine, Rabatte, Treue-Punkt-System; | Jun 04 |

| Neukunden gewinnen | Neukunden pro Monat | Branchenspezialisierung des Vertreibs | Aug 04 |

| Prozessperspektive: | |||

| Optimierung der Fertigung | Durchlaufzeit / | Wertanalysen | Aug 04 |

| Innovationsanalyse | nicht messbar | Kreativteam | Dez 05 |

| Entwicklungsperspektive: | |||

| Verbesserung der Weiterbildung | in Euro | Servicebereich, Lern- und Arbeitstechniken | Aug 04 |

| Verbesserung des innerbetrieblichen Vorschlagswesen | Anzahl der Verbesserungsvorschläge | neues Anreizsystem; Motivationssteigerung | Dez 04 |

|

letzte Änderung Stefan Jankowiak am 14.04.2023 Bild: Bildagentur PantherMedia / semisatch |

RS Controlling-System: Das RS- Controlling-System bietet Planung, Ist- Auswertung und Forecasting in einem Excel-System. Monatliche und mehrjährige Planung. Ganz einfach Ist- Zahlen mit Hilfe von Plan/Ist-Vergleichen, Kennzahlen und Kapitalflussrechnung analysieren. Alle Funktionen im Überblick >>

RS Controlling-System: Das RS- Controlling-System bietet Planung, Ist- Auswertung und Forecasting in einem Excel-System. Monatliche und mehrjährige Planung. Ganz einfach Ist- Zahlen mit Hilfe von Plan/Ist-Vergleichen, Kennzahlen und Kapitalflussrechnung analysieren. Alle Funktionen im Überblick >>

Webtipps |

Weitere Fachbeiträge zum Thema |

|---|

Nur registrierte Benutzer können Kommentare posten!

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.

Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT. Wie erstelle ich ein Tacho- oder Ampel-Diagramm? Wie kann ich Abweichungen in Tabellen ansprechend visualisieren? Das wird Ihnen hier anschaulich erklärt.

Wie erstelle ich ein Tacho- oder Ampel-Diagramm? Wie kann ich Abweichungen in Tabellen ansprechend visualisieren? Das wird Ihnen hier anschaulich erklärt.  Viel ist zum Berichtswesen oder Reporting schon geschrieben worden. Dennoch zeigen Umfragen, dass rund 50 Prozent der Empfänger von Berichten mit dem Reporting nicht zufrieden sind. Jörgen Erichsen erklärt in diesem Buch die Bedeutung und die Handhabung des Berichtswesens speziell für kleinere Betriebe. Mit zahlreichen Beschreibungen, Beispielen und Checklisten.

Viel ist zum Berichtswesen oder Reporting schon geschrieben worden. Dennoch zeigen Umfragen, dass rund 50 Prozent der Empfänger von Berichten mit dem Reporting nicht zufrieden sind. Jörgen Erichsen erklärt in diesem Buch die Bedeutung und die Handhabung des Berichtswesens speziell für kleinere Betriebe. Mit zahlreichen Beschreibungen, Beispielen und Checklisten. Kennzahlen-Guide für Controller- Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.

Kennzahlen-Guide für Controller- Über 200 Kennzahlen aus Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT. für den Bereich Finanzmanagement und Controlling\"") Das Helmholtz-Zentrum Hereon betreibt internationale Spitzenforschung für eine Welt im Wandel: Rund 1.000 Beschäftigte leisten ihren Beitrag zur Bewältigung des Klimawandels, der nachhaltigen Nutzung der weltweiten Küstensysteme und der ressourcenverträglichen Steigerung der Lebensqualität. V... Mehr Infos >>

Das Helmholtz-Zentrum Hereon betreibt internationale Spitzenforschung für eine Welt im Wandel: Rund 1.000 Beschäftigte leisten ihren Beitrag zur Bewältigung des Klimawandels, der nachhaltigen Nutzung der weltweiten Küstensysteme und der ressourcenverträglichen Steigerung der Lebensqualität. V... Mehr Infos >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage Liquiditätstool erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen.. Preis 47,60 EUR Mehr Infos und Download >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage Liquiditätstool erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen.. Preis 47,60 EUR Mehr Infos und Download >> ein Projekt der

reimus.NET GmbH

15.07.2010 05:54:21 - Gast

[ Zitieren | Name ]